فهم التخصيص الإستراتيجي للأصول

التخصيص الإستراتيجي للأصول هو عمليّة تحديد التخصيصات المُستهدفة على المدى الطويل لفئات الأصول في المحفظة الاستثماريّة مثل الأسهم والدخل الثابت والأصول الحقيقيّة والأصول البديلة والنقد بناءً على أهداف المستثمر وقدرته على تحمّل المخاطر وأفقه الزمني واحتياجاته من السيولة. يُعاد توازن هذه التخصيصات بشكل دوري للحفاظ على الهيكليّة المُحدّدة، بغضّ النظر عن التقلّبات قصيرة الأجل للسوق.

بالنسبة إلى المستثمرين ذوي الملاءة الماليّة العالية، يتجاوز التخصيص الإستراتيجي للأصول فئات الأصول الرئيسيّة، وغالباً ما يشمل انكشافات مُخصّصة على الأسهم الخاصّة وصناديق التحوّط والعقارات والبنية التحتيّة والفنّ وحتّى الأصول غير التقليديّة. تستند العمليّة إلى مبادئ التنويع وتحسين العوائد المُعدّلة حسب المخاطر، بهدف تحقيق النموّ وتعزيز المرونة عبر دورات السوق المُختلفة.

المنافع الملموسة للتخصيص الإستراتيجي للأصول

1. إدارة المخاطر والحماية من التطوّرات المُعاكسة

يساعد التخصيص الإستراتيجي للأصول على التخفيف من مخاطر التركيز من خلال ضمان عدم اعتماد المحفظة الاستثماريّة بشكل مفرط على أيّ فئة أصول معيّنة أو منطقة جغرافيّة محدّدة أو قطاع واحد. يُعدّ هذا التنويع بالغ الأهميّة بشكل خاصّ للعائلات ذات الملاءة الماليّة العالية التي تمتلك حصصاً كبيرة في الأعمال التجاريّة المُتوارثة أو عقارات مُركّزة. من خلال التنويع المنهجي عبر فئات الأصول والمناطق الجغرافيّة وحتى مقدّمي الخدمات أو الشركات، يساعد التخصيص الإستراتيجي للأصول على حماية المحافظ الاستثماريّة من تقلّبات السوق. على سبيل المثال، خلال الأزمة الماليّة في 2008 ، شهدت المحافظ الاستثماريّة التي تحتوي على تخصيصات هامّة في الدخل الثابت والنقد والأصول البديلة انخفاضات أقلّ بكثير مقارنة بتلك التي كانت مُركّزة في الأسهم أو الأصول غير السائلة.

2. استمراريّة العوائد والمُراكمة

من خلال التوازن بين الأصول ذات النموّ المرتفع والأصول الدفاعيّة، يساهم التخصيص الإستراتيجي للأصول في تقليل تقلّبات العوائد بمرور الوقت، ما يمكّن من تحقيق المُراكمة بثبات، وهو عامل حاسم في بناء الثروة عبر الأجيال. أظهرت الدراسات الأكاديميّة، مثل دراسة برينسون وهود وبيبووِر عام 1986 أنّ أكثر من 90% من عوائد المحفظة الاستثماريّة وتقلّباتها على المدى الطويل يمكن نسبها إلى تخصيص الأصول، وليس إلى اختيار الأوراق الماليّة الفرديّة أو توقيت السوق.[1]

3. الانضباط السلوكي

يفرض التخصيص الإستراتيجي للأصول نهجاً مُنظّماً لإعادة التوازن، ما يساعد المستثمرين على تجنّب القرارات العاطفيّة وسيّئة التوقيت. عندما ترتفع الأسواق، يشجّع إعادة التوازن على تقليص الانكشاف على الأصول ذات الأداء القوي وزيادة الانكشاف على تلك التي لم تحقّق أداءً جيّداً، ما يضمن الشراء بأسعار منخفضة والبيع بأسعار مرتفعة بشكل منهجي. في المقابل، خلال التراجعات الكبيرة في الأسواق، تتحوّل المحفظة الاستثماريّة بشكل طبيعي نحو الأصول التي انباعت بشكل مفرط. تُعدّ هذه الهيكليّة ضروريّةً للمستثمرين ذوي الملاءة الماليّة العالية الذين قد يسمحون للعواطف أو التحيّزات المُتوارثة بتوجيه قراراتهم، خاصةً بالنظر إلى حجم محافظهم الاستثماريّة وتعقيدها.

تُعدّ وتيرة إعادة التوازن أساسيّةً لفعاليّتها، وعادةً ما تتراوح الوتيرة المثلى من ربع سنويّة إلى نصف سنويّة، اعتماداً على ظروف السوق وحجم المحفظة الاستثماريّة.

4. التخصيص والتوافق

بالنسبة إلى الأفراد ذوي الملاءة الماليّة العالية، لا يُعتبر التخصيص الإستراتيجي للأصول نموذجاً ثابتاً يناسب الجميع، إذ يمكن تخصيصه ليتماشى مع القيم الشخصيّة والأهداف الخيريّة والاعتبارات الضريبيّة والالتزامات الفريدة. يمكن لإطار عمل التخصيص الإستراتيجي للأصول أن يتضمّن المؤسّسات الخاصّة والصناديق الائتمانيّة واستثمارات المكاتب العائليّة، ما يدمج المصالح التجاريّة والأصول البديلة ضمن خطّة الثروة الشاملة.

5. الاستخدام الفعّال لعلاوات انعدام السيولة

غالباً ما يمتلك المستثمرون ذوو الملاءة الماليّة العالية مرونة ماليّة تسمح لهم بالاستفادة من الأصول البديلة غير السائلة، مثل الأسهم الخاصّة والعقارات والاستثمارات المباشرة التي تقدّم عوائداً مميّزةً مقارنة بالأسواق العامّة. يضمن التخصيص الإستراتيجي للأصول أن تكون هذه الانكشافات متناسبة مع القدرة العامّة للمستثمر على تحمّل المخاطر واحتياجاته من السيولة، بدلاً من أن تنمو بشكل غير مضبوط.

دراسة حالة 1: قوّة التخصيص الإستراتيجي للأصول

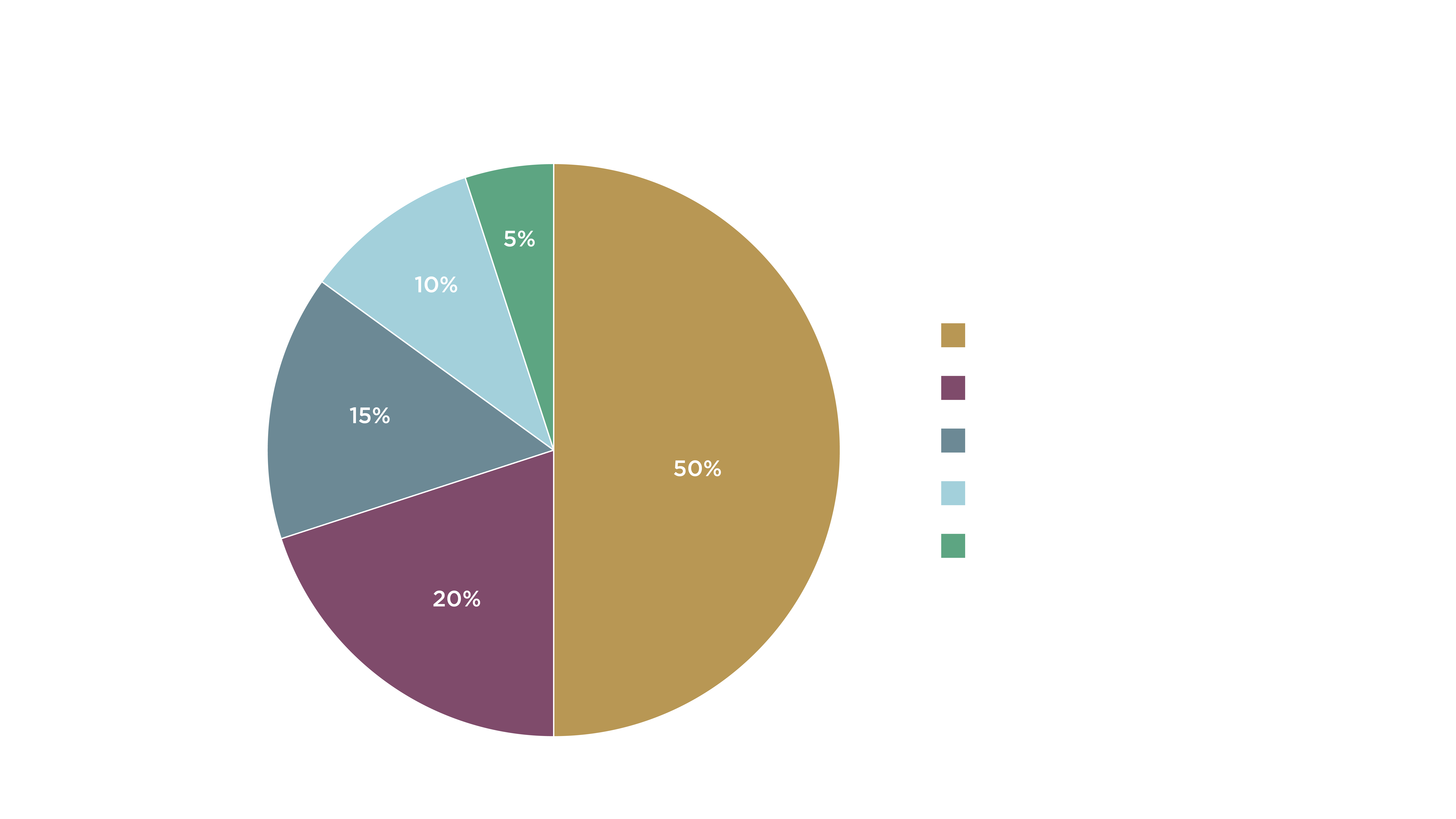

فلنفترض أنّ هناك مكتب عائلي يدير محفظة استثماريّة بقيمة 500 مليون دولار. في عام 2005، حدّد بيان سياسة الاستثمار تخصيصاً مُستهدفاً يتألّف من 50% للأسهم العالميّة و20% للدخل الثابت العالمي و15% للأسهم الخاصّة و10% للعقارات و5% للنقد، وكان هذا التخصيص الإستراتيجي مُصمّماً لتقديم النموّ والدخل والمرونة.

خلال الأزمة الماليّة العالميّة في عام 2008، انخفضت الأسهم العالميّة بنحو 40%،[2] ولكن ساهم انكشاف المحفظة الاستثماريّة على الدخل الثابت والعقارات والنقد في تقليل تأثير هذا الانخفاض، ما أدّى إلى تراجع بنسبة 17% من الذروة إلى القاع. سمحت إعادة التوازن المنهجيّة أثناء التراجع للمكتب العائلي بشراء الأسهم بأسعار منخفضة في عام 2009، ما ساعد في تسريع الانتعاش اللّاحق. بحلول عام 2012، لم تستردّ المحفظة الاستثماريّة خسائرها فحسب، بل تجاوزت قيمتها أيضاً قبل الأزمة، بفضل التخصيص المُنضبط وإعادة التوازن الانتهازيّة.

على مدار 15 عاماً (من 2005 إلى 2020)، حقّقت المحفظة الاستثماريّة عائداً سنويّاً بنسبة 7,2% مع تقلّبات بنسبة 9,5%. والأهمّ من ذلك أنّها تجنّبت التراجعات الحادّة والأخطاء العاطفيّة المُرتبطة بالقرارات الاستثماريّة العشوائيّة، ما يُبرز قوّة المُراكمة الناتجة عن التخصيص الإستراتيجي والمُنضبط للأصول.

دراسة حالة 2: غياب التخصيص الإستراتيجي للأصول

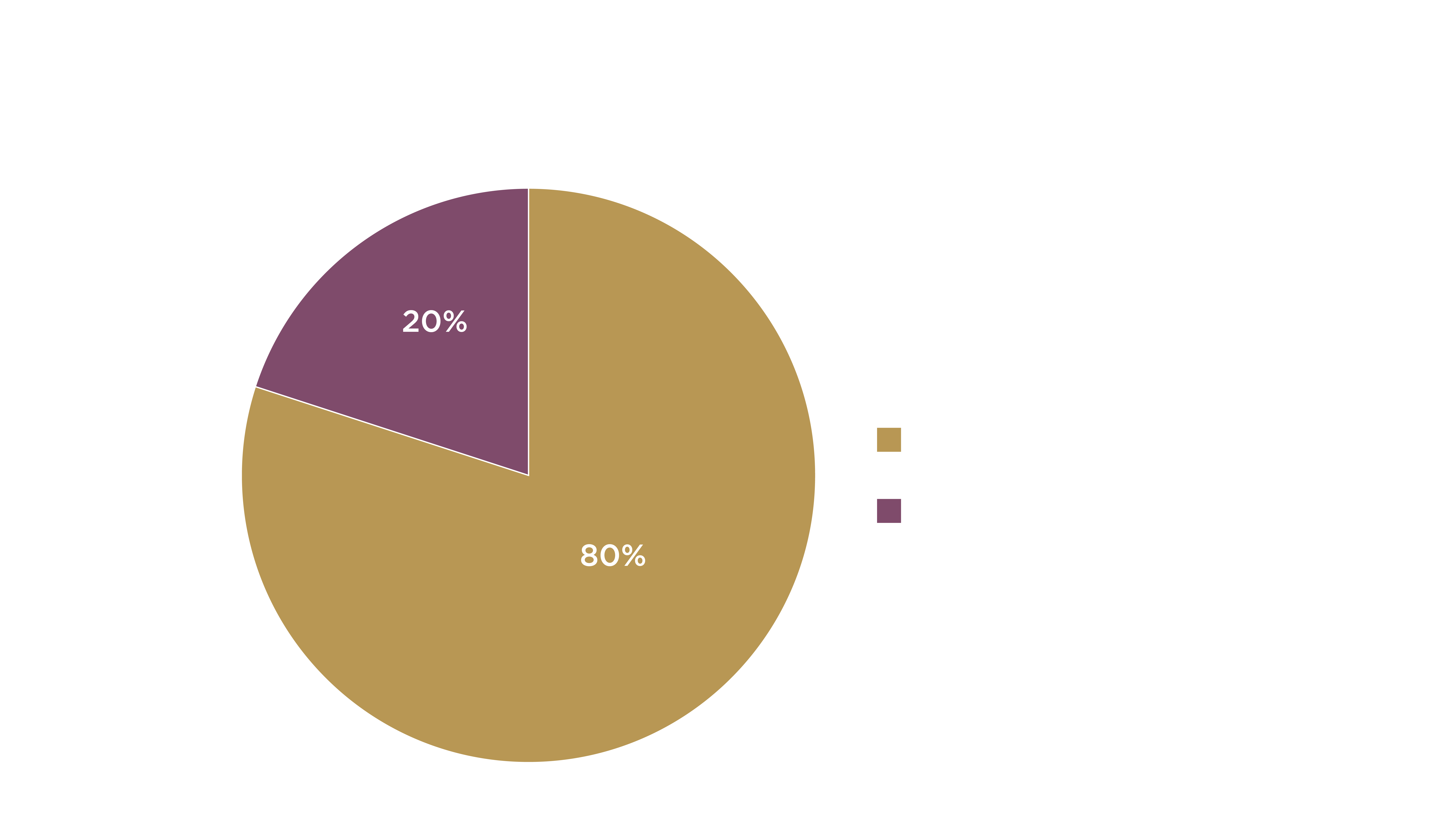

في المقابل، فلنفترض أنّ هناك ثروة رياديّة مماثلة في الحجم لم تعتمد التخصيص الإستراتيجي للأصول، وسمحت للمصالح التجاريّة طويلة الأمد والعقارات بالهيمنة على المحفظة الاستثماريّة (80%)، مع الحدّ الأدنى من التنويع في فئات الأصول الأخرى.

عندما واجه القطاع الأساسي اضطرابات في أواخر عام 2010 بسبب التحوّلات التكنولوجيّة والتغييرات التنظيميّة، تعرّضت المحفظة الاستثماريّة لانخفاض يزيد عن 50%، مع توفّر القليل من السيولة للاستفادة من الفرص الجديدة. أدّى غياب التنويع والانضباط في إعادة التوازن إلى تثبيت الخسائر وتأخير الانتعاش، ما أثّر في النهاية على قدرة العائلة على الوفاء بالالتزامات الخيريّة والحفاظ على نمط حياتها.

الأثر المقارن على أداء المحفظة الاستثماريّة

يدعم التحليل التجريبي باستمرار مزايا التخصيص الإستراتيجي للأصول. تظهر أبحاث من[4]Vanguard وBlackRock[3] أنّ المحافظ الاستثماريّة المُنوّعة وذات تخصيصات إستراتيجيّة قويّة تميل إلى تحقيق عوائد أعلى مُعدّلة حسب المخاطر على المدى الطويل. وبينما قد لا تحقّق هذه المحافظ الاستثماريّة دائماً أعلى العوائد في أيّ عام معيّن، إلّا أنّها تساعد على تقليل التقلّبات مقارنة بالمحافظ الاستثماريّة المُركّزة وغير المُنوّعة.

على سبيل المثال، على المدى الطويل، تميل محفظة 60/40 العالميّة المتوازنة إلى تقديم عوائد مستقرّة مع تقلّبات مُعتدلة. في المقابل، غالباً ما تشهد المحافظ الاستثماريّة التي تركّز على أصل واحد أو قطاع معيّن تراجعات أكبر وتستغرق وقتاً أطول للانتعاش وتُعرّض المستثمرين لضغوط عاطفيّة أكبر. تكمن قوّة التخصيص الإستراتيجي للأصول ليس في مجرّد تحسين العوائد ولكن أيضاً في تقليل المخاطر السلوكيّة ومخاطر رأس المال الناتجة عن القرارات سيّئة التوقيت وغياب الانضباط في إعادة التوازن.

التخصيص الإستراتيجي للأصول في الممارسة العمليّة: اعتبارات التنفيذ

بالنسبة إلى المستثمرين ذوي الملاءة الماليّة العالية، يعني التخصيص الإستراتيجي الفعّال للأصول التالي:

وضع بيانات سياسة الاستثمار بشكل قابل للتنفيذ وقويّ يُحدّد الأهداف والقيود وبروتوكولات إعادة التوازن.

دمج المصالح التجاريّة والخيريّة والشخصيّة لضمان أن تساهم جميع الأصول في الأهداف العامّة بتناغم.

استخدام التحليلات المُتقدّمة واختبار الإجهاد في السيناريوهات المُختلفة والمراجعات المُنتظمة للحفاظ على توافق تخصيص الأصول مع الظروف المُتغيّرة.

توظيف فرق استثماريّة محترفة أو فرق مُخصّصة للمكاتب العائليّة ذات الخبرة والسلطة لتنفيذ إستراتيجيّة التخصيص ومراقبتها.

توحيد المعايير لضمان القابلية للمقارنة بشكل صحيح، ما يُعدّ أساسيّاً للمقارنة الفعّالة والتحليل المُستمرّ لأداء المحفظة الاستثماريّة.

ضمان وجود المكوّنات الصحيحة لجمعها كلّها معاً من خلال نهج منضبط، بما في ذلك اختيار مجموعة متنوّعة من المديرين، والوصول إلى صفقات عالية الجودة، والتخطيط للسيولة، والرقابة النشطة والإدارة، وإدارة المخاطر .

الخلاصة

إنّ التخصيص الإستراتيجي للأصول ليس مجرّد مفهوم نظري، بل هو إطار عمل مثبت يتيح منافع ملموسة للمستثمرين ذوي الملاءة الماليّة العالية، بما في ذلك تحسين إدارة المخاطر وتعزيز مرونة المحفظة الاستثماريّة وتحقيق الأهداف الماليّة بموثوقيّة أكبر. تظهر الخبرة الواقعيّة والبيانات التجريبيّة بشكل مستمرّ أنّ المستثمرين الذين يعتمدون على التخصيص الإستراتيجي للأصول يتفوّقون على أولئك الذين يعتمدون على التركيز أو توقيت السوق أو اتّخاذ القرارات العشوائيّة. بالنسبة إلى الأفراد ذوي الملاءة الماليّة العالية الذين يطمحون إلى تحقيق ثروة وإرث مُستدامَين، فإنّ التخصيص الإستراتيجي للأصول ليس عنصراً حكيماً فحسب، بل هو أساسي.

تواصلوا مع مدير العلاقات المُخصّص لكم لمناقشة كيف يدعم التخصيص الإستراتيجي للأصول إستراتيجيّة الثروة ولاكتشاف المزيد عن كيف يمكننا مساعدتكم على تنفيذ هذا النهج بشكل فعّال.

[1] Brinson Et Al. (1986) - Determinants of Portfolio Performance