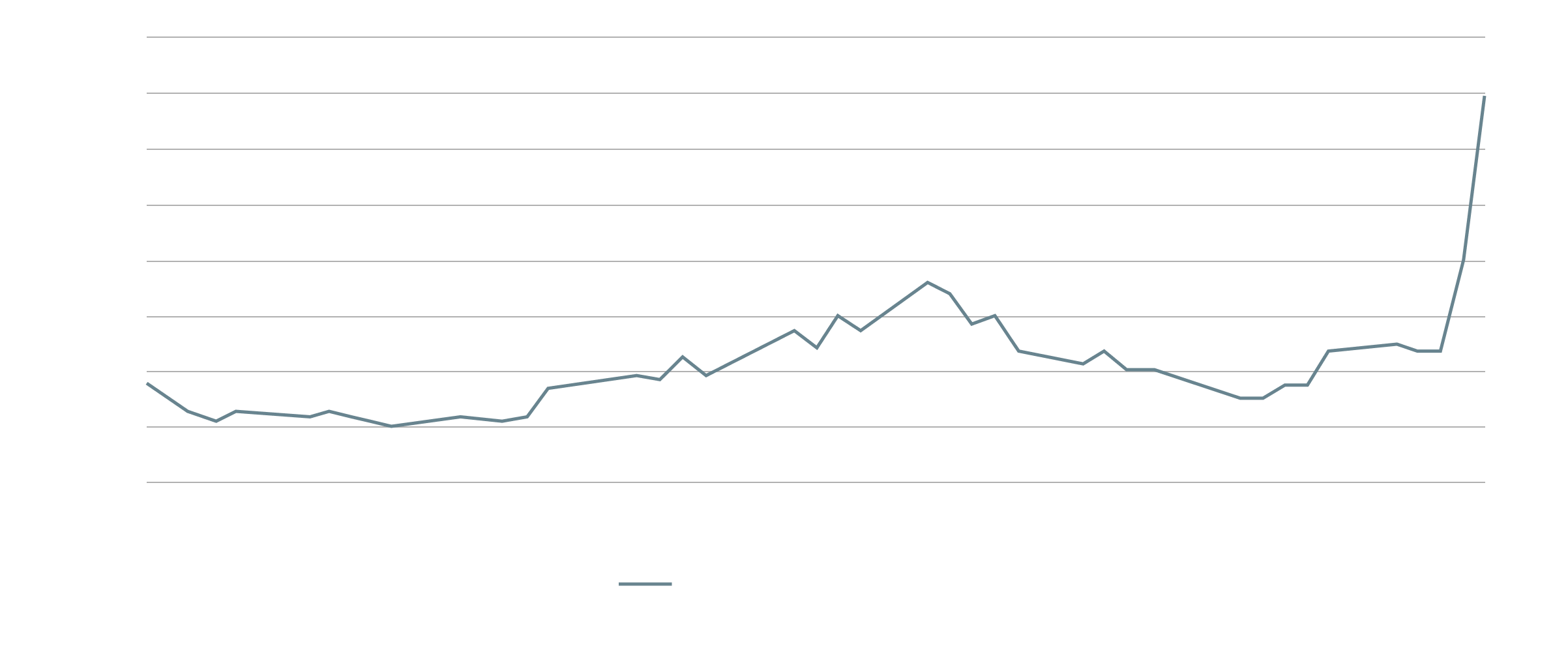

بعد مرور 10 أيّام فقط، بدأ التراجع الحاد في مؤشر S&P 500، حيث خسر أكثر من 1000 نقطة في أقلّ من شهرين. منذ ذلك الحين، ارتفع مؤشر CBOE للتقلّب (أو مؤشر VIX) من بين 15 و20 إلى أكثر من ضعف هذا الرقم، ليبلغ 60 في 7 أبريل.[1]

تشمل دورات السوق حتماً فترات اضطراب، وفي حين أنّ العوامل المُحفّزة، في هذه الحالة كانت الإجراءات الشاملة للتعرفات الجمركيّة التي فرضتها إدارة ترامب،[2] قد تتّخذ أشكالاً مختلفةً، تُعدّ التقلّبات نمطاً مُتكرّراً يجب أن يكون المستثمرون مُستعدّين لمواجهته.

مع ذلك، يعتقد الكثيرون أنّ الاضطرابات الحاليّة قد لا تنتهي بسرعة، خاصةً إذا كانت الولايات المتّحدة تهدف بالفعل إلى تنفيذ تحوّل هيكلي في التجارة العالميّة والعلاقات الدوليّة،[3] وفقاً لما يراه بعض المعلّقين. وإلى حين التوصّل إلى توازن جديد، يجب أن ينظر المستثمرون في كيفيّة حماية محافظهم الاستثماريّة بشكل أفضل من التقلّبات المستمرّة.

الحماية من التقلّبات

تناولنا في السابق كيف يمكن لاستثمارات الأسواق الخاصّة، كالأسهم الخاصّة والائتمان الخاصّ والبنية التحتيّة والعقارات، أن تشكّل أداوات قيّمة للتنويع. في الواقع، يبقى التنويع من الوسائل القليلة الموثوقة لمواجهة عدم اليقين.

تتيح الاستثمارات الخاصّة ميزتين رئيسيّتين مقارنةً بالأسواق العامّة: الحماية والتحكّم. فلا تخضع تقييماتها للتسعير في الوقت الفعلي، ما يساهم في حماية المستثمرين والإدارة الداخليّة لشركات المحافظ الاستثماريّة من التقلّبات العاطفيّة الناتجة عن الضجيج اليومي للسوق.

بالإضافة إلى ذلك، تتيح الملكيّة النشطة في الشركات الخاصّة استجابةً أكثر مرونة وإستراتيجيّة للتغيير في العالم الحقيقي، بخلاف الطبيعة الساكنة لامتلاك حصّة صغيرة في شركة عامّة كبيرة.

وتجدر الإشارة إلى أنّ الأمر لا يقتصر على المرونة خلال فترات التقلّبات العالية فحسب، بل تستمرّ الأدلّة في إظهار أنّ الأسواق الخاصّة قد تتفوقّ فعلاً بأداءها خلال الأزمات.

التفوّق في الأداء في مواجهة الأزمات

أظهر تقرير لشركة Schroders Capital نُشر في أكتوبر 2024 [4] أنّ الأسهم الخاصّة تفوّقت بأداءها على الأسواق العامّة خلال السنوات الـ25 الماضية بشكل إجمالي (بحوالي 4%) وأنّ هامش هذا التفوّق اتّسع خلال الأزمات الخمس الكبرى التي حصلت خلال تلك الفترة.

المصدر: Schroders Capital

بالتركيز بشكل خاص على الأداء خلال الأزمات، تفوّقت الأسهم الخاصّة بأداءها على مؤشر MSCI ACWI الإجمالي بعائد إضافي سنوي متوسّط قدره 8%، وهو ضعف المتوسّط العام. بعبارة أخرى، يُعدّ التفوّق في الأداء القاعدة، وكلّما ازدادت البيئة اضطراباً، زاد التفوّق في الأداء. نتيجة لذلك، تبرز الأسهم الخاصّة ليس بسبب عوائدها المُحتملة فحسب، بل أيضاً بفضل قيمتها في إدارة مخاطر المحافظ الاستثماريّة.

كما أظهرت دراسةً منفصلةً لشركة Neuberger Berman[5] قبل بضعة سنوات نتائج مماثلة عند تحليل أداء الأسهم الخاصّة في فترات الضغط في الأسواق. فعلى سبيل المثال، خلال الأزمة الماليّة العالميّة بين 2007 و2009، شهد سوق شراء الحصص الكاملة انخفاضاً إجماليّاً في قيمة الأصول بنسبة 28%، أي تقريباً نصف التراجع بنسبة 55% الذي سجّله مؤشر S&P 500.

يقدّم تقرير Neuberger Berman أيضاً بيانات إضافيّة تُظهر كيف أنّ السمات الهيكليّة للأسهم الخاصّة تجعل من احتمال تحقيق هذه النتائج القويّة ممكناً، وحتّى مُرجّح. فبفضل هيكليّتها ورأس مالها المُلتزم به مُسبقاً، تتمكّن صناديق الأسهم الخاصّة من الاستمرار في استثمار رأس المال خلال فترات الانكماش. يمكن أن يؤدّي ذلك إلى تعافٍ أقوى لاحقاً، إذ تُقدِم هذه الصناديق على الشراء عندما يلجأ المستثمرون في الأسواق العامّة إلى الأمان، تاركين وراءهم شركات مُقوّمة بأقلّ من قيمتها الحقيقيّة وذات أسعار جذابة.

بالإضافة إلى ذلك، إنّ صناديق الأسهم الخاصّة ذات الأفق الاستثماري طويل الأجل ليست مُجبرة على البيع عند تقييمات مُتدنّية خلال فترات التشاؤم في الأسواق، فالمستثمرين في هذه الصناديق قد إلتزموا مُسبقاً بهذا الأفق الزمني طويل الأجل، ما يعني أنّ الصندوق ليس مُجبراً على اتّخاذ قرارات تفاعليّة عندما يصبح المزاج العام في الأسواق سلبياً.

الخلاصة

كما هو مُوضّح أعلاه، إنّ الحجّة لصالح الأسواق الخاصّة قويّة جدّاً. وأظهرت الأسهم الخاصّة بالتحديد تفوّقاً في الأداء على مدى 25 سنةً، ونتائج أقوى خلال الأزمات. في المقابل، غالباً ما تبدو تقييمات الأسواق العامّة مبالغاً فيها وفقاً للمعايير التاريخيّة، ما يُعرّض المستثمرين لاحتمال أعلى للخسارة.

على مستوى أكثر أهميّة، إنّ الشركات الصغيرة التي يتعامل معها مستثمرو الأسواق الخاصّة تميل إلى امتلاك إمكانات نموّ أعلى بطبيعتها، ومرونة أكبر بفضل حجمها الأصغر، كما أنّها لا تخضع للضغوط المُرتبطة بالأهداف قصيرة الأجل.

مع ذلك، من المهمّ أن نتذكّر أنّ الصفقات الخاصّة ليست كلّها متساوية، وتعكس الأرقام الكُليّة رؤيةً شاملةً لسوق مُجزّأ بشكل كبير، يضمّ أساليب وفرق عمل مُختلفة وكثيرة.

وفي حين أنّ الصفقات الخاصّة تتمتّع ببعض الاستقلاليّة عن السوق الأوسع، إلّا أنّها تعتمد بشكل كبير على الأفراد المعنيّين: المستثمرون الرئيسيّون وفريق الإدارة. إنّ مزايا الأسواق الخاصّة حقيقيّة، ولكن لا يمكن الوصول إليها بسهولة وليست زهيدة الثمن، بل تتطلّب نفاذاً إلى الفرص والحكم السليم والخبرة.

في The Family Office، نساعد العملاء على التنويع في الأسواق الخاصّة منذ أكثر من عقدين. لذلك، نقدّم توصياتنا بثقة، خاصّة في أوقات كهذه، حين يكون الوضوح نادر والشعور بالثقة غير متاح.