ما الذي نعرفه

تشير معظم المؤشرات إلى أنّ الموسيقى لا تزال تعزف بأعلى صوت، إذا لجأنا إلى استعارة الرئيس التنفيذي السابق لبنك Citigroup. وربما يكون أهم المؤشرات على ذلك هو نمو الناتج المحلي الإجمالي الأمريكي، المقدَّر عند 3,9% للربع الحالي.[2] أما التقديرات الخاصّة بالنمو العالمي فتتراوح بين 2,3%[3] و3,0%[4] وفقاً لأبرز التوقعات.

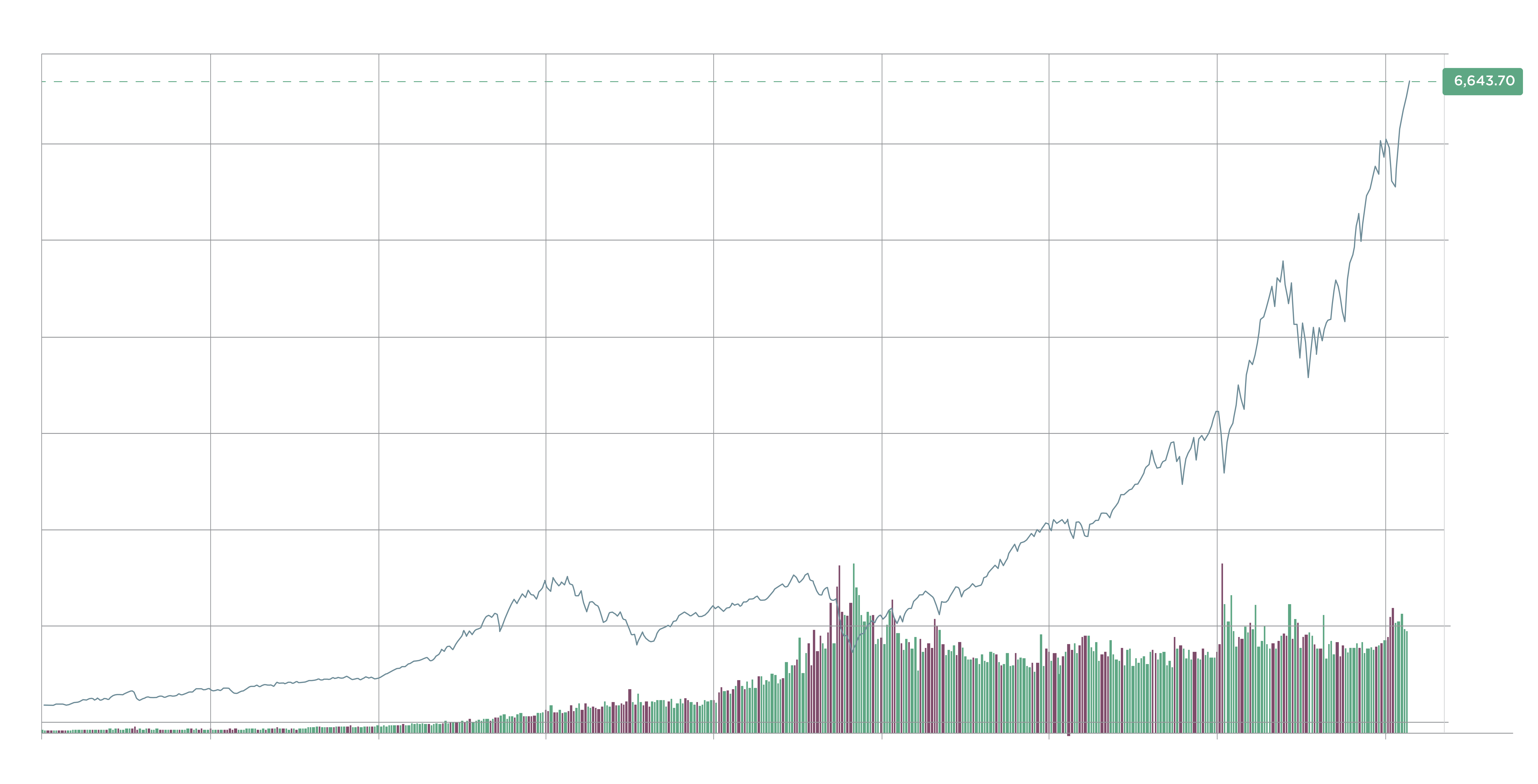

ويبدو سوق الأسهم في صحة قوية. فالسؤال لم يعد عمّا إذا كان قد نما، بل إذا كان هذا النمو قابلاً للاستمرار. ويظهر ذلك في الرسم البياني أدناه لمؤشر S&P 500 الممتد على مدى 40 عاماً.

السبب وراء ذلك ليس سرّاً. فمزيج أسعار الفائدة عند مستوى الصفر والتيسير الكمي والأداء الاستثنائي لمجموعة صغيرة من أسهم التكنولوجيا، المعروفة اليوم باسم الأسهم السبعة الكبرى (Mag 7)، هو ما حفز هذا الأداء المذهل لأسواق الأسهم الأمريكية منذ أن أدلى تشاك برنس بتصريحه الشهير.

وقد شبّه المستثمر نسيم طالب الأمر ذات مرة بسيارة تصل سرعتها إلى 200 ميل في الساعة، لكن عندما تسير وسط شوارع مانهاتن المزدحمة، تصبح سرعتها الفعلية أقرب إلى الصفر. قصده من ذلك هو أنّ الاعتماد على مؤشر واحد (عداد السرعة) لا معنى له إذا تجاهلنا الظروف المحيطة من تقاطعات مزدحمة وشاحنات مركونة بشكلٍ مزدوج وحشود من المارة.

واليوم، بعد ارتفاع أسعار الفائدة وبدء سياسات التشديد الكمي، أصبح عبء استمرار النمو الاقتصادي يقع بالكامل تقريباً على عاتق عمالقة التكنولوجيا. وبينما يرى المتفائلون بالتكنولوجيا أنّ استمرار هذا النمو أمر ممكن بل ومرجّح، فإنّ التاريخ يدعونا إلى الحذر.

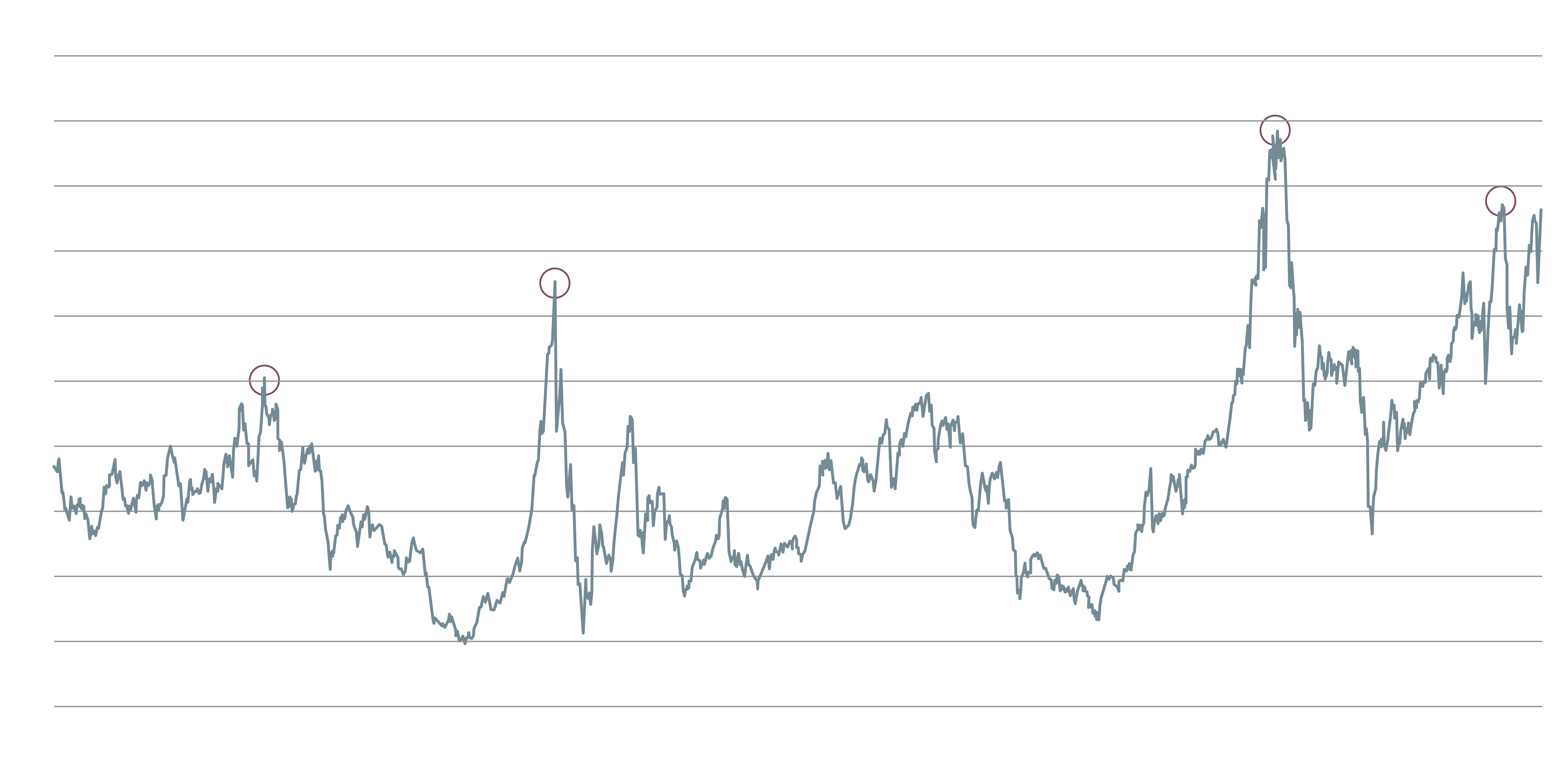

ويُعد مؤشر شيلر المعدّل دورياً واحداً من أبرز المؤشرات التي تقيس فترات الحماس المفرط في الأسواق. ويُظهر الرسم البياني أدناه تحرّكاته خلال القرن الماضي.

المستويات العليا في الرسم سبقت الانهيارات التاريخية في الأسواق عامَي 1901 و1929، وأزمة الدوت كوم عام 2000، والتراجع الذي أعقب جائحة كورونا في 2021/2022. ورغم أنّ المؤشر ليس أداة تنبؤ معصومة، إذ لم "يتنبأ" بالأزمة المالية العالمية، إلا أنّه يبقى كافياً لإثارة القلق لدى أكثر المشاركين تفاؤلاً في السوق.

ما الذي يمكن فعله؟

يميل أكثر المتفائلين من المشاركين في الأسواق إلى تقديم العديد من الحجج التي تبرّر أنّ الوضع مختلف هذه المرة. ومن المهم التوضيح هنا أنّ التصرّف بحكمة لا يعني بيع جميع الأسهم والاحتفاظ بالنقد تحت الفراش.

غير أنّ من الحكمة الحدّ من التعرّض لانهيار محتمل أو لتصحيح في الأسواق. ولهذا السبب يتّجه المستثمرون بشكلٍ متزايد نحو الأسواق الخاصة.

فالاستثمارات الخاصّة، كما ناقشنا بإسهاب في مقالات سابقة، تُعيد عنصر التنويع في وقت فقدت فيه محفظة 60/40 التقليدية من الأسهم والسندات فاعليتها.

ونظراً لأنّ قيمة الاستثمارات الخاصة لا تخضع لإعادة تقييم لحظية مدفوعة بموجات مفاجئة من الذعر أو الحماس، فإنّ المستثمرين يتمتعون بقدر أكبر من الحماية النفسية.

وربما الأهم من ذلك أنّ الاستثمارات الخاصة تتيح نهجاً طويل الأمد بالفعل، حيث يتمكّن مديرو الاستثمار من إدخال تغييرات استراتيجية وتشغيلية للتخفيف من تأثير بيئة الاقتصاد الكلي، حتى في أوقات الانهيار الشامل أو الركود الاقتصادي.

ويتّضح هذا أكثر في سلوك المستثمرين ذوي الرؤية المستقبلية. فعلى سبيل المثال، أفادت Preqin أنّ عدد المكاتب العائلية التي لديها تعرّض للأسواق الخاصة قد ارتفع بنسبة 524% منذ عام 2016.[5]

الخاتمة

بدلاً من الانسياق وراء إيقاع الأسواق، نوصي مستثمرينا بأن يتولّوا زمام مستقبلهم. فقد يستمر السوق الصاعد الحالي لعقدٍ آخر، مدفوعاً بالتقدّم التكنولوجي الذي يتحدّى القواعد التقليدية للاستثمار.

لكن من الصحيح أيضاً أنّ الاستثمارات الخاصة المُدارة بحكمة قادرة بدورها على تحقيق عوائد تتفوّق على الأسواق. ومن هنا، فإنّ اتباع نهج يجمع بين الجانبين هو المسار الأكثر حكمة.