أكّدت الأشهر الستّة الماضية على ذلك، فلقد تضافرت معاً المفاوضات المُرتبطة بالتعرفات الجمركيّة والتوترات النوويّة والقلق بشأن الديون السياديّة وبدء إعادة التسلّح في أوروبا لتشكّل صورةً عن عالم يتدهور أكثر، من العولمة المُنظّمة إلى تعدّديّة قطبيّة فوضويّة.

جمعنا رؤى منتصف العام من 10 مؤسسات ماليّة عالميّة، من ضمنها بنوك مثل JP Morgan وBarclays، بالإضافة إلى مديري أصول متخصّصين مثل KKR وCarlyle، ولخّصنا النتائج في هذا المقال.

هدفنا ليس تقديم إعادة شاملة لآرائهم المختلفة والمتناقضة في بعض الأحيان، بل استخراج الخيوط المشتركة ونسجها في سرد عملي يمكن للمستثمرين الاستفادة منه للتفكير وإعادة التجميع مع اقتراب النصف الثاني من العام.

وداعاً للنظام القديم

كما أشرنا إليه سابقاً، إنّ العالم الذي كان قبل الجائحة لم يعُد موجود. بما أنّ الكثير من المتخصصين الماليّين، إن لم يكن معظمهم، يعتبرون هذا العالم السابق وافتراضاته أساساً لعملهم (وربما ما زال يأمل البعض في عودته ولكن عبثاً)، فمن المفيد أن نبدأ بتعريف هذا "النظام القديم" الذي فقدناه.

تستخدم BlackRock مصطلح "ركائز الاقتصاد الكلّي" لوصف أسس النظام القديم: تضخم مُستقرّ ونموّ مُتوقّع وانضباط مالي وثقة في أصول الولايات المتّحدة.[1] وفقاً لـHSBC، ما أصبح لدينا بدلاً من ذلك هو عدم يقين مُتزايد بشأن السياسات، وتضخم مرتفع، وتعديل جيوسياسي للتجارة ورؤوس الأموال والنموّ.[2]

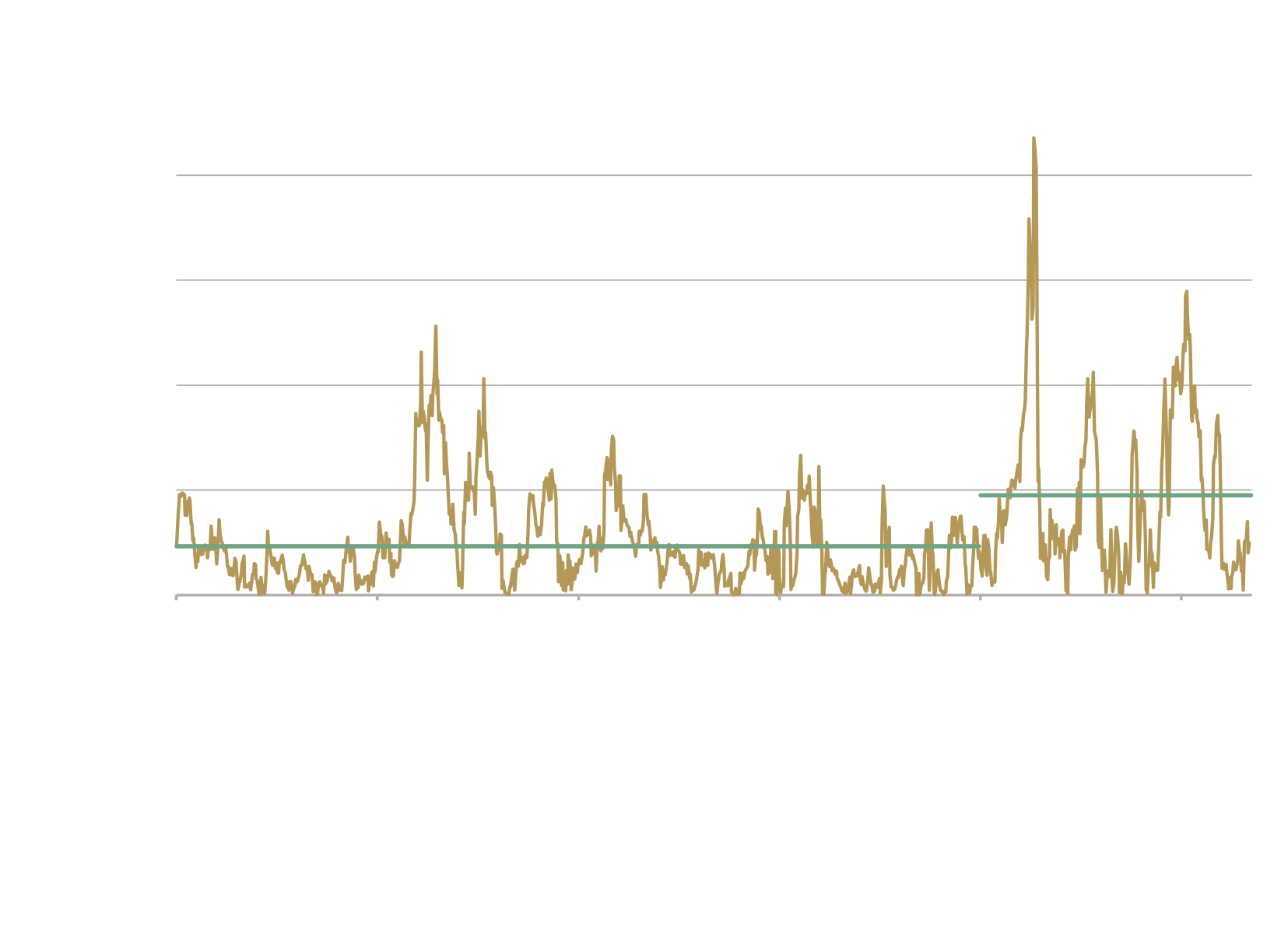

يوضح الرسم البياني أدناه المشكلة الأساسيّة بالنسبة إلى سوق الأسهم. أصبحت الأسهم أكثر حساسيّة تجاه بيئة الاقتصاد الكلّي ممّا كانت عليه من قبل، ما يطمس الخطوط بين الاستثمار والجغرافيا السياسيّة.

بما أنّ التقلّبات العالية أصبحت هيكليّةً بدلاً من استثنائية، يجب إعادة تقييم الإستراتيجيّة التي خدمت المستثمرين بشكل جيّد خلال العقدين الماضيين بعد الأزمة الماليّة العالميّة.

لم يعُد ممكناً توقُّع أن تظلّ عوائد فئات الأصول وفيّةً للمتوسطات طويلة الأجل، كما لا يمكن الاعتماد على الخلفيّة الاقتصاديّة الهادئة التي أتاحت إمكانيّة تحقيق عوائد جذابة بشكل سلبي من خلال الاستثمار في مؤشرات الأسهم العامّة والسندات.

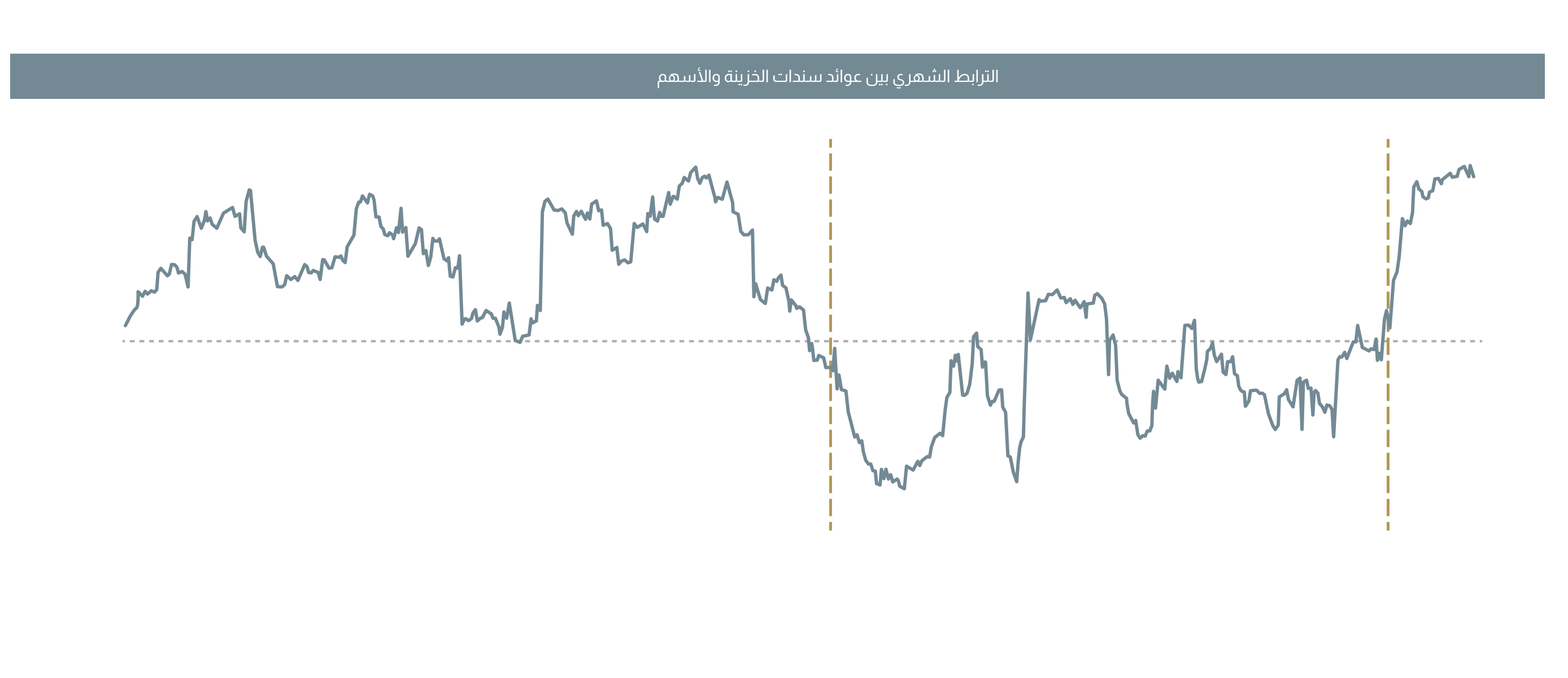

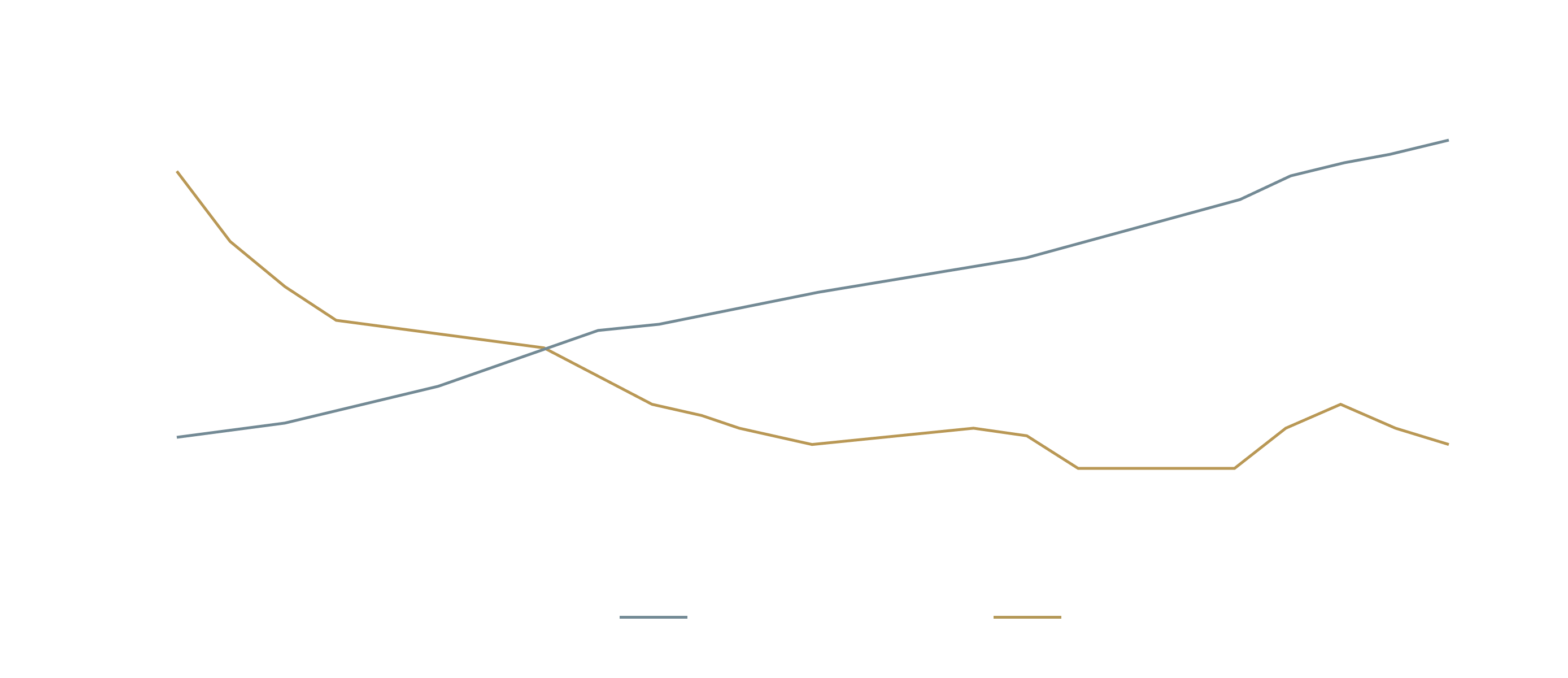

إنّ التأثيرات طويلة الأجل للتعرفات الجمركيّة (وكذلك قصيرة الأجل) غير معروفة، ولكن أظهر رد الفعل الأوّلي للسوق على إعلانات يوم التحرير في أبريل 2025 أنّه لم يعُد من الممكن الاعتماد على الترابط بين الأسهم والسندات الذي أصبح إيجابيّاً منذ جائحة كورونا (انظروا إلى الرسم البياني أدناه) كطريق مباشر للتنويع في أوقات الأزمات (سنوضح المزيد عن هذا في الأسفل).

الأسواق العالميّة في حالة تقلّب

تظلّ الولايات المتّحدة هي المهيمنة في التمويل العالمي، كونها الدولة التي تمتلك أكبر الأسواق الماليّة وأعمقها، والعملة الاحتياطيّة الأولى، والعملة الرئيسيّة للمعاملات.

المصدر: JP Morgan

المصدر: JP Morgan

نتيجة لذلك، تُركّز معظم التعليقات والرقابة السوقية على استمرار الوضع الاقتصادي الجيد للولايات المتّحدة.

ما زالت الكثير من بيانات اقتصاد الولايات المتّحدة "الصلبة" (مثل نموّ الناتج المحلي الإجمالي والتضخّم وربحيّة الشركات) جيّدة.[3] بالإضافة إلى ذلك، بعد أوّل أربعة أشهر صعبة من العام، تعافت الأسواق بشكل عام منذ أبريل، مع نموّ ملحوظ بشكل خاصّ في أوروبا والصين واليابان.[4]

بينما يمكن اعتبار ارتفاع الذهب والضغط المُصاحب على الدولار بمثابة علامة تحذيريّة لهيمنة الولايات المتّحدة، فمن الممكن أيضاً أن تكون هذه مجرد مؤشرات على القلق الناجم عن التعرفات الجمركية، وبالتالي من المرجّح أن تكون مؤقتة.

بينما يمكن اعتبار ارتفاع الذهب والضغط المُصاحب على الدولار بمثابة علامة تحذيريّة لهيمنة الولايات المتّحدة، فمن الممكن أيضاً أن تكون هذه مجرد مؤشرات على القلق الناجم عن التعرفات الجمركية، وبالتالي من المرجّح أن تكون مؤقتة.

دليل المبادىء الجديد

بينما قد يكون هناك اختلافاً في الآراء حول مستقبل التوازن الاقتصادي العالمي ومركزه الجديد، لا أحد يزعم أنه يعرف ذلك على وجه اليقين. لا يتبع التاريخ دائماً مساراً عقلانيّاً، ومن غير المُحتمل أن يفعل المستقبل ذلك.

ومع هذا، فالنقطة الوحيدة التي يمكن التأكّد منها هي زيادة حالة عدم اليقين. وفي هذا السياق، هناك الكثير من الأمور التي يمكن أن يفعلها المستثمرون لتحديث نهجهم.

لخّصت HSBC النهج الجديد بأنّه "دقيق وعالمي وقابل للتكيّف"،[5] وسنراجع كل عنصر على حدة:

الدقة تعني النظر عن كثب في القطاعات والشركات نفسها لاختيار الجودة والعزل عن الصعوبات. على سبيل المثال، تفضيل الشركات ذات الميزانيّات العموميّة القويّة استعداداً لبيئة التضخّم الركودي، أو التركيز على القطاعات الأقل انكشافاً على تداعيات التعرفات الجمركيّة (مثل الكابلات/الاتّصالات والرعاية الصحيّة والمرافق/الطاقة[6]).

وبشكل أكثر إيجابيّة، قد يعني ذلك التقدّم على السوق في المجالات التي كانت مُغفَلة في خضم الحروب التجاريّة، مثل الذكاء الاصطناعي[7] أو البنية التحتيّة للطاقة اللّازمة لدعم توسّعه. تشير KKR إلى أنّ البيئة الأكثر تقلّباً تؤدّي بطبيعتها إلى تسعير الأسواق للتعقيدات بشكل غير صحيح، ممّا يترك أهدافاً مفتوحةً للمستثمرين المنهجيّين.[8]

العالميّة تعني تقليل الانكشاف على التركيز في أيّ سوق معيّن، مثل أسهم الولايات المتّحدة التي تمثّل حاليّاً 70 سنتاً من كلّ دولار يدخل إلى الأسهم العامّة في جميع أنحاء العالم.[9] داخل مؤشر S&P 500 نفسه، تمثّل أسهم شركات التكنولوجيا "السبعة الكُبرى" (أي Alphabet وAmazon وApple وMeta Platforms وMicrosoft وNvidia وTesla) ما يقرب من ثلث القيمة السوقيّة.[10]

أشار بعض المعلّقين إلى زيادة الإنفاق الدفاعي في أوروبا حيث التزمت دول الاتّحاد الأوروبي مؤخراً بنسبة 5% من الناتج المحلي الإجمالي، وعودة التضخّم في اليابان (حيث ينتقل توجّه المستثمرين من النقد إلى الأسهم)، والتحفيز المالي في الصين كمجالات مُحدّدة قد تتفوّق في الأداء خارج الولايات المتّحدة.[11]

القابليّة للتكيّف هي التعبير الأقل ملاحظة، ولكنه قد يكون الأكثر أهميّة من بين الثلاث. على المستوى الأساسي، لا تعني القابلية للتكيف تبنّي نهجاً نشطاً فحسب، بل استباقيّاً، مع توقّع تغيّر الظروف والاستعداد لتغيير الإستراتيجيّة.

يمكن أن يكون التفسير الأكثر جرأة لكلمة "التكيّف" هو ما تشير إليه KKR بعبارة "صنع حظكم بنفسكم"، أو بمعنى آخر، إيجاد الأصول التي يمكن للمرء التأثير على نتائجها، بدلاً من مجرّد الانكشاف عليها. يلتقي هذا مع موضوع آخر مهمّ أشارت إليه الكثير من التقارير، وهو الحاجة إلى التنويع من خلال الأسواق الخاصّة.

المحفظة الاستثماريّة الجديدة

تُعد الأسواق الخاصّة، التي تشمل الأسهم الخاصّة والديون الخاصّة والعقارات والبنية التحتيّة، قوّةً متزايدةً في التمويل العالمي، وذلك لسبب وجيه.

تبقى الشركات خاصّةً لفترة أطول بفضل الخصوصيّة المُتزايدة والحرّيّة التي تتيحها لها هذه الحالة.[12] وفي الوقت نفسه، تسعى الحكومات إلى جذب رأس المال الخاصّ لتمويل مشاريع البنية التحتيّة الضروريّة التي لا يمكن تمويلها من الميزانيّات التي تعاني بالفعل من الإفراط في المديونية.[13]

بالنسبة إلى المستثمرين، إنّ الاستثمار في الشركات الخاصّة له الكثير من المزايا أيضاً، فهو في المقام الأوّل، يوسّع نطاق الاستثمار. يزيد عدد الشركات في الولايات المتّحدة المدعومة برأس المال الخاصّ عن الضعف مقارنة بالشركات في الأسواق العامّة.[14] يتيح هذا المستوى من الاختيار إمكانيّة أن يكون المستثمرون أكثر تحديداً وإستراتيجيّةً في اختيار الانكشاف على الاتّجاهات المقاومة للتقلّبات.

من بين المنافع الكثيرة للاستثمار في الأسواق الخاصّة، نذكر أيضاً تقديمه سلعة نادرة ومهمة بشكل متزايد: التنويع. يعزى ما يقرب من ثلاثة أرباع عوائد الأسواق العامّة مباشرة إلى التقلّبات في السوق الأوسع،[15] ممّا يقلّل من تأثير الاختيار الحكيم. تُعتبر الأسواق الخاصّة بطبيعتها أكثر عزلاً عن تقلّبات السوق.

يزداد الاعتقاد بأنّ المستوى الإضافي من التحكّم الذي تتيحه الأسواق الخاصّة هو مصدر عوائدها المتفوّقة.

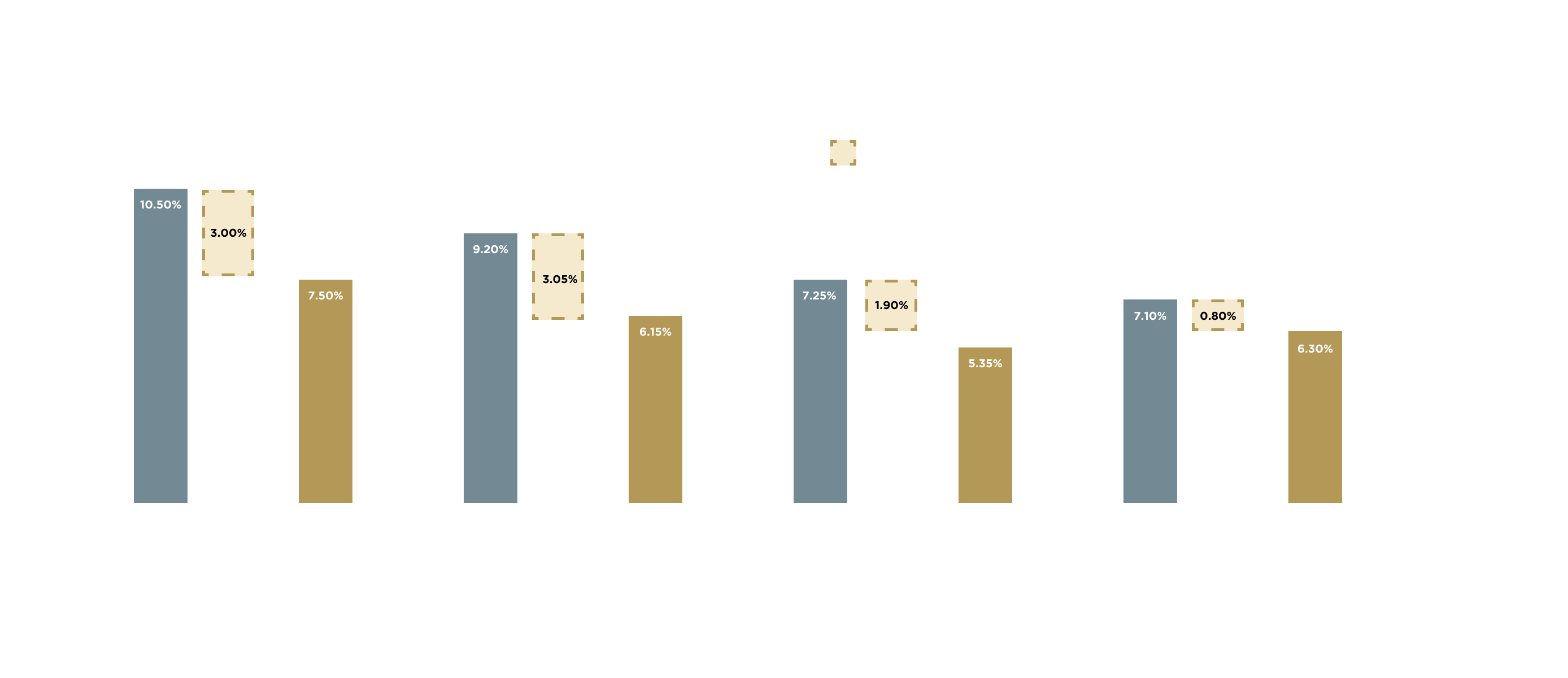

يُقدّر أن تكون علاوة الأسواق الخاصّة بين 0,5% و5%، حسب الأصل نفسه (يمثّل الرسم البياني أعلاه مجموعةً من فئات الأصول). أظهرت دراسات مختلفة أنّ إضافة تخصيص بين 10% و20% إلى محفظة استثماريّة تقاعديّة عاديّة يمكن أن يحسّن العوائد بشكل كبير من دون زيادة المخاطر.[16][17]

في عصر تتزايد فيه حالة عدم اليقين، يمكن القول إنّ ما ذكرناه أعلاه يساوي أكثر من قيمة الذهب.

الخلاصة

إنّ الكثير من التعليقات الماليّة التي نقرأها ترتبط بشكل طبيعي بمحاولة التنبّؤ بالمستقبل. ورغم أنّ هذا أمر مفهوم، إلّا أنّه مستحيل، وليس هو ما يجب أن يركّز عليه المستثمر الحكيم.

ومع ذلك، هناك درس إيجابي يمكننا استخلاصه في ظلّ التوقعات المُتغيّرة باستمرار، وهو أنّ البيئة التي تتّسم بدرجة عالية من التقلّبات وعدم اليقين لا تُشكل خطراً إلّا على المستثمر السلبي. يخلق التقلب تفاوتات بين السعر والقيمة. بالنسبة إلى المستثمر النشط والمطّلع، يُعتبر هذا في الواقع أفضل من فترة هدوء يمكن التنبّؤ بها، حيث يرفع المد الصاعد جميع القوارب في آنٍ واحد.

في تقرير من Barclays، نجد ملاحظةً متّزنةً أخرى تقدّم سبباً للتفاؤل: أداء السوق في النهاية مدفوع بالنموّ الاقتصادي طويل الأجل، الذي يعتمد بدوره على التقدّم التكنولوجي والإبداع.

كما تُظهر الوتيرة السريعة للتقدّم في الذكاء الاصطناعي، وخاصّة نماذج اللّغة الكبيرة (LLM)، لا يبدو أنّ أيّ من هذين العاملين سيختفي، حتى إذا كانت هناك صعوبات اقتصاديّة في المدى القريب.

الاستثمار الناجح هو مسألة شخصية بقدر ما هو مسألة عقليّة، أو ربما أكثر، ولكنّه بالتأكيد ليس مسألة استبصار.

الاستثمار الناجح هو مسألة شخصية بقدر ما هو مسألة عقليّة، أو ربما أكثر، ولكنّه بالتأكيد ليس مسألة استبصار.