مشكلة الأسهم الخاصّة

من السهل تقديم حجج قويّة لصالح الأسهم الخاصّة، فقد سُجّلت عوائدها باستمرار بين الأعلى مقارنةً بجميع فئات الأصول الأخرى.[1]

يكمن التحدّي في التنفيذ، إذ أنه، ببساطة، من الصعب أن يصل المستثمرون الأفراد إلى صناديق الأسهم الخاصّة. ولذلك عدة أسباب.

أوّلاً، تستهدف معظم صناديق الأسهم الخاصّة المستثمرين المؤسّسيّين الذين يتعاملون مع مبالغ أكبر بكثير من رأس المال. وبالتالي، غالباً ما يكون الحدّ الأدنى المطلوب للاستثمار من معظم الصناديق هو مبلغ يتألّف من سبعة أرقام (خمسة ملايين دولار على سبيل المثال).

بالإضافة إلى ذلك، لتجنّب تركيز المخاطر في صندوق واحد، يوزّع معظم المستثمرين في الأسهم الخاصّة رؤوس أموالهم على 10 أو حتّى 20 صندوقاً مختلفاً لتحقيق التنويع إلى أقصى درجة. وحتّى في حال افترضنا استثماراً متواضعاً قدره 2,5 مليون دولار لكلّ صندوق، فذلك يُعادل 25 إلى 50 مليون دولار من رأس المال الإجمالي المُلتزم.

ليس هذا فحسب، بل إنّ شروط استثمارات الأسهم الخاصّة عادةً ما تجمّد رأس مال المستثمر طوال مدّة الصندوق (بين 10 و12 عاماً).

لذلك، يمكن فهم سبب بقاء الأسهم الخاصّة بعيدةً عن متناول المستثمرين غير المؤسّسيّين الذين لا يمكنهم تحمّل هذا المستوى والمدة من الالتزام وتجميد رأس المال.

دور الصناديق دائمة التجدّد (Evergreen Funds)

تُشكّل محدوديّة الوصول مشكلةً حقيقيّة. إنّ 99% من الشركات هي مؤسسات خاصّة، وثمّة بالتالي فرص في الأسواق الخاصّة أكثر بكثير من الأسواق العامّة. وما كان ينقص حتّى الآونة الأخيرة هو وسيلة لجمع رأس المال من الآلاف من المستثمرين الأفراد واستثماره للاستفادة من هذه الفرص.

هنا يأتي دور الصناديق دائمة التجدّد، فكما يوحي الاسم، هذه الصناديق ليست لديها مدة ثابتة مثل صناديق "السحب" التقليديّة (جمع رأس المال واستثماره وإعادته).

يمكن للمستثمرين إضافة المال وسحبه بحريّة أكبر (أي من دون فترة تجميد تمتدّ على 10 سنوات). وربما الأهمّ من ذلك هو إمكانيّة أن تتيح الصناديق دائمة التجدّد حدّ أدنى بكثير للدخول، قد يصل في بعض الحالات إلى 25 ألف دولار، ما يمكن أن يكون في متناول المستثمر النموذجي الميسور.

أيضاً، تتيح الصناديق دائمة التجدّد التي تعمل كـ"مديرين متعدّدين" الوصول إلى أفضل صناديق الأسهم الخاصّة التقليديّة التي قد تكون بعيدةً عن متناول الأفراد. وهذا مهمّ لأنّ الأداء بين الصناديق المختلفة يتفاوت بشكل كبير، وتؤدّي إمكانيّة الوصول إلى صندوق للأسهم الخاصّة من الشريحة العليا إلى تحقيق عوائد إضافيّة سنويّة تصل إلى 14% مقارنةً بصندوق من الشريحة الدنيا.[2]

هل هذا جيّد جدّاً لدرجة لا يمكن تصديقها؟

حتّى الآن، قد يكون من الصحيح أن نسأل ما إذا كان هذا كلّه جيّداً لدرجة لا يمكن تصديقها، فلا بدّ أن تأتي هذه السيولة المرتفعة بتكلفة، وأن يكون الحدّ الأدنى المرتفع في الشركات التقليديّة له سبب وجيه، أليس كذلك؟

إنّ الملاحظتين صحيحتان إلى حدّ ما:

صحيحٌ أنّ للسيولة المرتفعة تكلفة، ففي الصناديق دائمة التجدّد، يُحتفظ بجزء من رأس المال المُستثمر في ما يُسمّى بـ"شريحة السيولة" لضمان أن تكون الصناديق متاحةً للمستثمرين الذين يريدون الانسحاب. يُعتبر هذا الجزء السائل من الأموال أقلّ ربحاً، ما يؤثّر على العوائد.

صحيحٌ أيضاً أنّ الصناديق دائمة التجدّد تخضع لتنظيمات أكثر وتواجه تعقيدات تشغيليّة فريدة في إدارتها (خصوصاً ضمان ألّا تُعطّل التدفقات الداخلة والخارجة سير عمل الصندوق)، ويؤدّي هذا التعقيد بطبيعته إلى تكلفة أعلى للمستثمر.

مع ذلك، يُعوّض ما ذُكر أعلاه بعاملين مهمّين.

أوّلاً، تسمح مرونة النموذج دائم التجدّد بالتنويع عبر القطاعات والمديرين والموقع الجغرافي، ما يعني أنّ المخاطر الإجماليّة للاستثمار أقلّ.

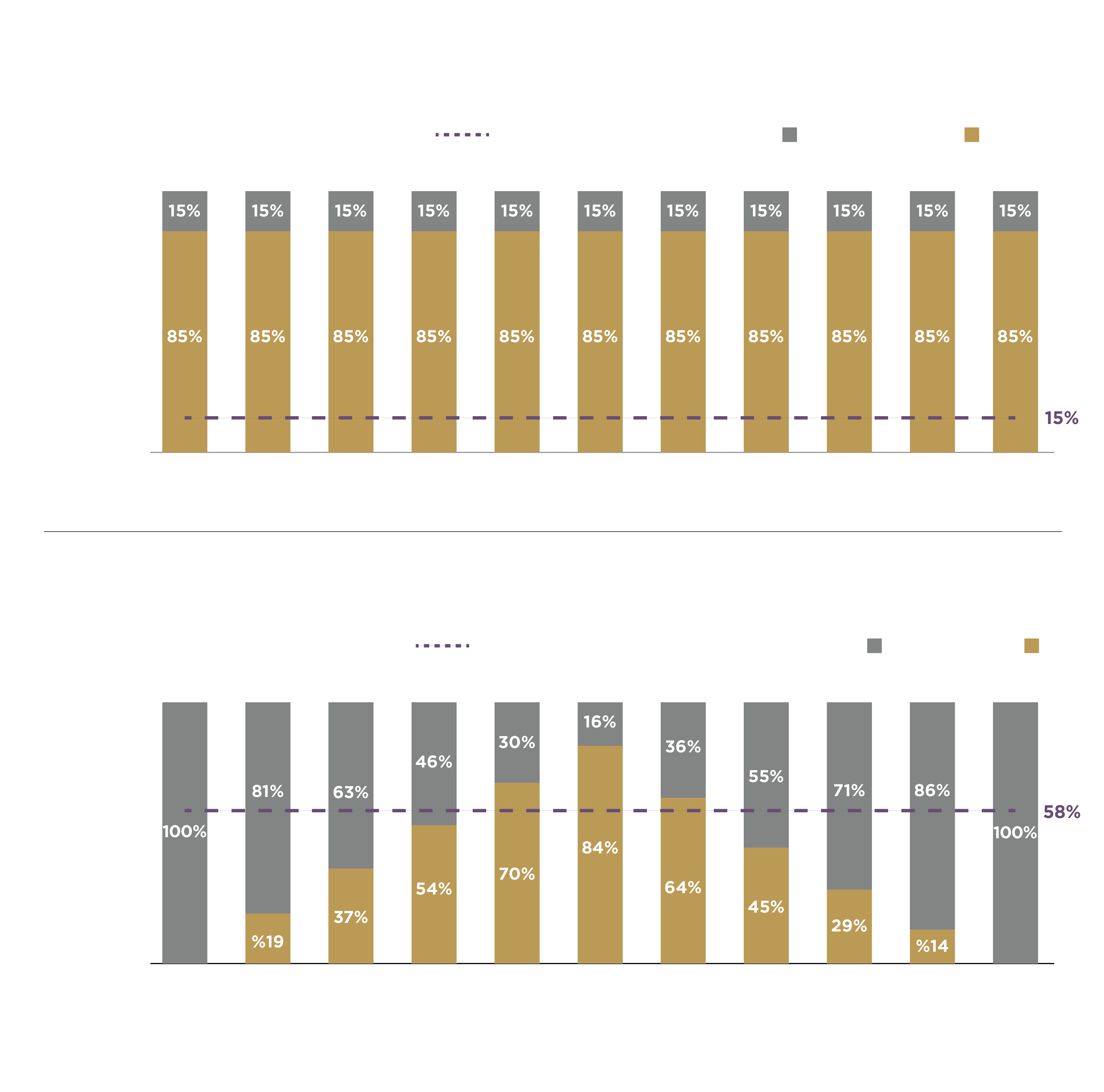

ثانياً، يُستثمر رأس المال المُستثمرين منذ اليوم الأوّل، ما يتناقض مع نموذج "السحب"، حيث يبقى معظم رأس المال غير مُستخدم خلال معظم فترة حياة الصندوق. يُظهر الرسم البياني أدناه هذا التناقض، حيث تمثّل المناطق الزرقاء "رأس المال المُستثمَر بنشاط"، أو بعبارة أخرى، "الأسهم الخاصّة" الحقيقيّة.

المصدر: Kohlberg Kravis Roberts & Co

المصدر: Kohlberg Kravis Roberts & Co

يعود البدء البطيء في نموذج السحب التقليدي للأسهم الخاصّة إلى ما يُسمّى بظاهرة "منحنى العوائد" (J-curve)، حيث يمكن أن تكون العوائد منخفضة أو حتّى سلبيّة في الأعوام الأولى من حياة الصندوق، ولكن يمكن تجنّب ذلك في النموذج دائم التجدّد.

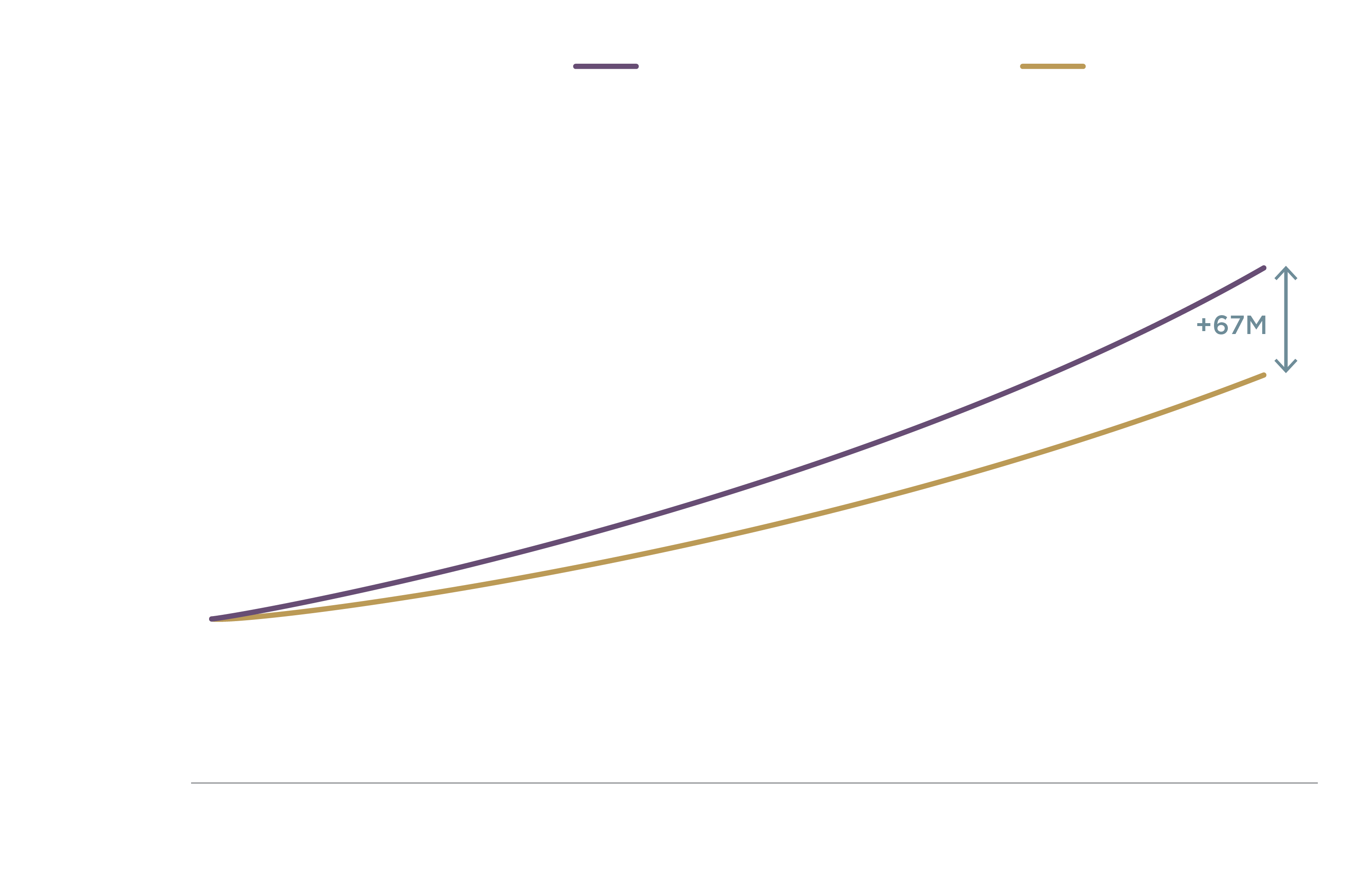

يُظهر تحليل من KKR[3] أنّه يمكن لإستراتيجيّة الأسهم الخاصّة دائمة التجدّد أن تساوي أو تتجاوز إستراتيجيّة تقليديّة قائمة على السحب.

كما لوحِظ، بالإضافة إلى العوائد الأعلى المُحتملة ، أنّ المنفعة للمستثمر الفرد هي الوصول الأوّلي والسيولة المُستمرّة، وهما أمران لا يمكن للنموذج التقليدي تقديمهما.

الخلاصة

كان هذا المقال ملخصاً موجزاً للغاية عن الصناديق دائمة التجدّد. وفي حين أنّها ليست حلّاً سحريّاً "يُعالج كلّ شيء"، إلّا أنّها تُمثّل عنصراً جديداً ومفيداً حقّاً إلى حدّ توسّع نطاق الأسهم الخاصّة لكلّ من الشركات والمستثمرين الذين يسعون إلى جمع رأس المال.

تُظهر بيانات من Preqin أنّ عدد الصناديق العالميّة دائمة التجدّد تضاعف ليصل إلى أكثر من 500 صندوق بين 2018 و2023، ما يُمثّل أكثر من 350 مليار دولار من رأس المال.[4] وبفضل حقيقة أنّ حتّى المستثمرين المؤسّسيّين يعتبرونها حلّاً، تبرز مشروعيّتها ليس كأداة للوصول فحسب، بل كنهجٍ ذكي أيضاً للانكشاف على الأسواق الخاصّة.

نعتقد أنّه مجال يستحقّ المتابعة والتفكير فيه في المستقبل.

[2] Kohlberg Kravis Roberts & Co