ربما هناك أمل غير مُعلن وكامن في أذهان الكثير من المستثمرين المنهكين بأنّ الأمور ستعود إلى طبيعتها في نهاية المطاف. ولكن يبتعد هذا الأمل أكثر مع مرور كلّ عام.

لم تقدّم سنة 2025 أيّ مؤشرات على عودة الوضع إلى ما كان عليه. مع استمرار تعرّض المستثمرين لضغوط التعرفات الجمركيّة والتوترات الجيوسياسيّة والتحديات الديموغرافيّة طويلة الأجل التي تهدّد الكثير من الاقتصادات المُتقدّمة، من الطبيعي أن يبدأوا بالبحث عن حلول جديدة.

إذاً، ماذا يفعل "المال الذكي"؟ نناقش في هذا المقال كيف يبتكر كبار المستثمرين حول العالم، بما في ذلك صناديق التقاعد وصناديق الثروة السياديّة، للعثور على فرص للنموّ.

التوجّه نحو الأسواق الخاصّة

وفقاً لشركة Bain & Company،[1] تتّجه الأسواق الخاصّة، وهي فئة واسعة تشمل الأسهم الخاصّة والديون الخاصّة والبنية التحتيّة والعقارات ورأس المال المخاطر، نحو تشكيل حوالي ثلث جميع الأصول تحت الإدارة بحلول عام 2032.

تؤكّد مجموعة من استطلاعات رأي المستثمرين التي أُجريت في الأشهر الـ12 الماضية، بما في ذلك دراسات من Goldman Sachs[2] و[3]S&P Global وIpsos[4]، أنّ المستثمرين يتوجّهون إلى الأسواق الخاصّة بشكل كبير حاليّاً أو يحافظون على انكشافهم عليها أو يضاعفون تخصيصاتهم لها.

وأظهر استطلاع حديث أجراه Barclays Private Bank نُشر في 31 أكتوبر أنّ 79% من المستثمرين المشاركين بنشاط في الأسواق الخاصّة يتوقعون زيادة تخصيصاتهم في العام المقبل، و48% من الذين لم يستثمروا بعد يفكّرون في الاستثمار فيها.[5]

يأتي ذلك بعد فترة هدوء مؤقتة في جمع الأموال لمجال الأسهم الخاصّة، بسبب الزيادة السريعة في معدلات الاقتراض خلال حرب التضخم بين عامي 2022 و2023، إذ ضغطت هذه الزيادة على التقييمات وجعلت الاستحواذات الجديدة أكثر تكلفة، ممّا خلق عائق مؤقت.

منذ ذلك الحين، تكيّفت الأسهم الخاصّة مع العصر الجديد. ففي عام 2024، تجاوزت توزيعات الأرباح المساهمات للمرّة الأولى منذ عام 2015، ما يعني أنّ المستثمرين (الشركاء المحدودين) تلقّوا أموالاً من استثماراتهم تفوق المبالغ التي ساهموا بها في صفقات جديدة.[6] وكان القرار الأخير من صندوق التقاعد في الكويت (PIFSS) باستئناف استثماراته في الأسواق الخاصّة بعد توقّف دام ثلاث سنوات[7] هو أحدث دليل على الزخم الجديد للاستثمار الخاصّ.

الجاذبيّة الأساسيّة

تناولنا في مقالات سابقة المنافع الأساسيّة التي تقدّمها الاستثمارات في الأسواق الخاصّة: عوائد أعلى وتنويع مُحسّن وانعزال نفسي من تقلّبات السوق.

من وجهة نظر الشركة المُستهدفة، يمنح جمع رأس المال الخاصّ مرونة أكبر بعيداً عن عبء أهداف الربحيّة الربعيّة. ومن وجهة نظر المستثمر، فإنّه يتيح فرصة الاستثمار في المراحل الأولى، بالإضافة إلى القدرة على السيطرة بشكل أكبر على إستراتيجيّة الشركة.

جعل "الركود" في نشاط الأسهم الخاصّة الكثير من الصناديق "مُخصّصة بشكل غير كافٍ" لفئة الأصول هذه، ما يشير إلى تدفّق مستمرّ من رأس المال إلى هذا المجال في الأشهر والسنوات القادمة.

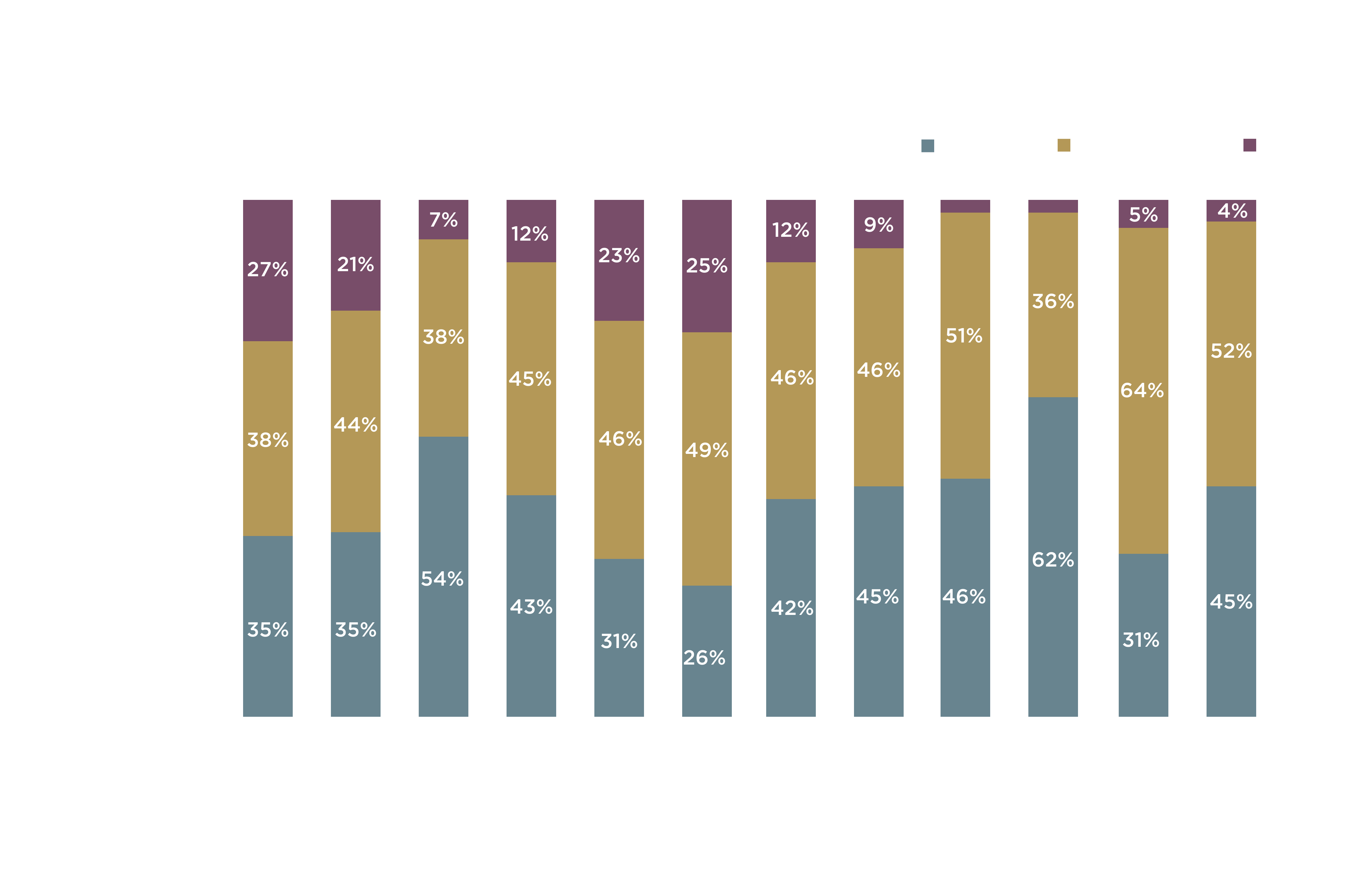

المصدر: الاستطلاع التشخيصي للأسواق الخاصّة من Goldman Sachs في 2025 (الصفحة 15)

الإستراتيجيّة الجديدة

تقدّم الاستطلاعات المختلفة المُشار إليها أعلاه رؤى حول العناصر التي تحفّز الصعود المُتجدّد للأسواق الخاصّة. تشير Goldman Sachs إلى أنّ تحسين القيمة التشغيليّة من خلال الملكيّة النشطة أصبح التركيز الرئيسي، ليحلّ مكان الاعتماد على الهندسة الماليّة البحتة.

كما تشير BNP Paribas إلى الأهميّة المُتزايدة للاستثمار الموضوعي، نظراً لأنّ إستراتيجيّة "المدّ الصاعد يرفع جميع القوارب" لم تعد موثوقة.[8]

بحسب تقرير McKinsey للأسواق الخاصّة العالميّة لعام 2025، فإنّ البنية التحتيّة هي أكبر مجال من حيث الالتزامات الجديدة (46%) بين الشركاء المحدودين. وكشف استبيان IFM أيضاً أنّ المستثمرين يتوقعون أن ترتفع العوائد على الأسهم في البنية التحتيّة إلى 13,4%، بما يتماشى مع عوائد الأسهم الخاصّة التقليديّة.

تتطلّب كلّ من إعادة تشكيل التجارة العالميّة والتحوّل إلى الطاقة الخضراء وثورة الذكاء الاصطناعي بنية تحتيّة جديدة من نوع ما، سواء كانت القدرة الإنتاجيّة أو توليد الطاقة أو المطارات والطرق. تقدّم هذه الموجة القادمة من الاستثمار مزيجاً نادراً من النموّ والاستقرار (من خلال التدفقات النقديّة المرنة والتي يمكن التنبّؤ بها).

من المُحتمل أن يكون جمع الأموال الخاصّة جزءاً حاسماً من تمويل هذه الموجة الجديدة، نظراً للضغط على الكثير من الميزانيّات الحكوميّة.

ضرورة العناية الواجبة

إذا كانت منافع الأسواق الخاصّة تبدو جيّدة لدرجة يصعب تصديقها، فيجب إضافة أنّها تأتي بتكلفة، ألا وهي العناية الواجبة الدقيقة من جانب المستثمر. في حين أنّ الهندسة الماليّة لا تقتصر على قطاع معيّن، إلّا أنّ تعزيز القيمة التشغيليّة يرتبط بالأعمال بشكل خاصّ، وبالتالي فهو أقلّ شيوعاً.

مع زيادة الطلب على الاستثمار في الأسواق الخاصّة، ستظهر صناديق كثيرة تسعى إلى جذب رأس المال، ما سيؤدّي إلى قطاع مزدحم يتكوّن من لاعبين قادرين وآخرين أقلّ قدرة. ونتيجة لذلك، ستتّسع الفجوة بين الصناديق ذات الأداء الجيّد والصناديق ذات الأداء الضعيف.

للاستفادة بشكل كامل من الفرصة التي تقدّمها الأسواق الخاصّة، يجب على المستثمرين أن يكونوا انتقائيّين ويبحثوا عن مديري صناديق يمتلكون خبرة وظيفيّة وقطاعيّة تُثبّت من خلال سجل حافل واضح.