الاجتماع في يناير

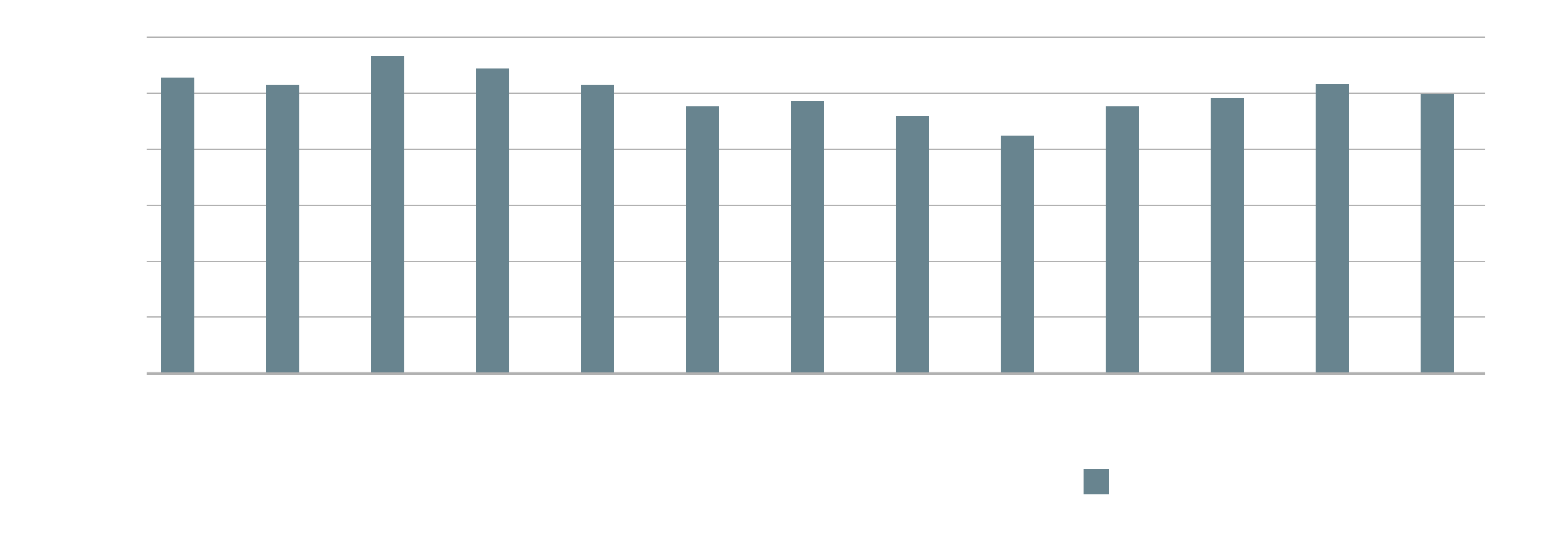

بدأ مؤشر التضخّم في نفقات الاستهلاك الشخصي بالارتفاع منذ سبتمبر 2024، وهو الشهر الذي بدأ فيه الاحتياطي الفدرالي ("الفدرالي") بتخفيض أسعار الفائدة، وبلغ في ديسمبر 2,6%، وهي أعلى نسبة له منذ أبريل من ذلك العام. أمّا مؤشر التضخّم في النفقات الأساسيّة للاستهلاك الشخصي (أي من دون الغذاء والطاقة) فبلغ 2,8% (ما عُدّل صعوداً لاحقاً إلى 2,9%). أشارت هذه المستويات المرتفعة إلى احتمال أن يكون التضخّم أكثر ثباتاً ممّا كان مُتوقّعاً، هذا إن لم يرتفع مجدّداً.

بالتالي، يظهر محضر الاجتماع تغييراً واضحاً في العقليّة، حيث وصف بعض المعلّقين اللّهجة بأنّها "مُتشدّدة".[1] أمّا مخاطر التضخّم فاعتُبرت أنّها "تميل إلى الاتّجاه الصعودي" بسبب استمرار التضخّم الأساسي والتأثير غير المعروف للسياسة التجاريّة.

كما جرت مناقشة موضوع إدارة السيولة والمسار المستقبلي للتشديد الكمّي، ويبدو أنّه من الممكن أن يبدأ الفدرالي بإبطاء عمليّة التشديد أو إيقافها في الربيع، تماشياً مع الموعد النهائي لسقف الدين في منتصف عام 2025 والمخاوف بشأن الاحتياطيات المصرفيّة التي تكاد تبلغ ثلاثة تريليونات دولار، ما يقترب من عتبة "الاحتياطيات الوافرة".

أحدث البيانات

عزّزت الأرقام الأخيرة لمؤشر التضخّم في أسعار المستهلكين التي حُدّثت في 12 فبراير وجهة النظر القائلة بأنّ التضخّم قد يتّجه صعوداً مجدّداً، إذ ارتفع المؤشر للشهر الرابع على التوالي ليبلغ 3% (مقارنةً بـ2,4% في سبتمبر). مع ذلك، تعكس الأرقام الأخيرة لمؤشر نفقات الاستهلاك الشخصي التي صدرت في 28 فبراير صورةً أكثر اعتدالاً، حيث تراجع المؤشر على أساس كلّي ومقياس أساسي مقارنةً بديسمبر، ليُسجّل 2,5% و2,6% تباعاً.

كما تبدو الحالة الاقتصاديّة العامة قويّةً، مع نموّ الناتج المحلّي الإجمالي بنسبة 2,3% للربع الرابع (نموّ إجمالي بنسبة 2,8% لعام 2024)[2] وانخفاض نسبة البطالة تدريجيّاً إلى 4,0%.[3]

إحدى الملاحظات المفاجئة في البيانات التي أُشير إليها في الكثير من التعليقات هي الانخفاض في الإنفاق الشخصي، حيث انخفض بنسبة 0,2% في يناير، وهو أسرع انخفاض منذ أربع سنوات عند تعديله حسب التضخّم (-0,5%).[4] وبعد نموّه بنسبة 0,7% في ديسمبر، يطرح ذلك السؤال حول ما إذا كان التوتّر قد بدأ يسود بين المستهلكين.

إنّ هذه البيانات المختلطة التي تشير إلى نموّ قوي ومع ذلك ضعف في الإنفاق تُعزّز الموقف الحذر للفدرالي الذي يرتكز على "الانتظار والمراقبة"، الذي أكّدته التصريحات الأخيرة من مسؤولي الفدرالي.[5]

وجهة نظر الأسواق

نظراً لقلّة توافر البيانات الحاسمة بشكل نسبي، ليس أمام السوق إلّا التكهّن بشأن المستقبل. العناصر الثلاثة الرئيسيّة المهمّة هي التجارة والهجرة والسياسة الماليّة، وتعتمد كلّها بشكل كبير على قرارات الإدارة الأمريكيّة الحاليّة بقيادة الرئيس ترامب الذي يصعب التنبّؤ بأفعاله مقارنةً بالكثير من قادة العالم الآخرين.

إنّ فرض التعرفات الجمركيّة على الواردات الصينيّة، وكذلك على الصلب والألمنيوم، سارٍ بالفعل، بينما تلك التي فُرضت على كندا والمكسيك في حالة من التغيير المستمرّ.[6] وفي حين يُتوقّع أن يُتاح المزيد من الوضوح في الثاني من أبريل، حيث من المُقرّر أن تُكشف التفاصيل حول شركاء تجاريّين آخرين، تشير لهجة الإدارة إلى أنّه لا يجب اعتبار أيّ شيء ثابت، إذ تُعدّ التعرفات الجمركيّة أداةً جيوسياسيّةً أيضاً وليست تدبيراً اقتصاديّاً فحسب.[7]

في الوقت نفسه، ينتظر الجميع، بما في ذلك الفدرالي، ليروا الشكل الذي ستتّخذه الجهود التي تبذلها إدارة ترامب لتحقيق استدامة الموازنة. يساهم الدور المحوري لتخفيض الضرائب، بالإضافة إلى الالتزامات غير الواضحة نوعاً ما بشأن كبح الإنفاق الحكومي، في تعقيد الوضع.

الأسواق شبه متأكّدة من أنّ أسعار الفائدة لن تتغيّر في الاجتماع المقبل، كما ظهر إجماع (حتّى وقت كتابة هذا المقال) على أنّ أسعار الفائدة قد تُخفَّض ثلاث مرّات هذا العام.[8]

الخلاصة

سيؤدّي العام المقبل إلى الكثير من المناقشات المهمّة حول مستقبل الولايات المتّحدة الاقتصادي ونظامها المالي. على سبيل المثال، يجري إنشاء لجنة جديدة في الكونغرس لتقييم دور الفدرالي وما إذا يجب أن يصبّ تركيزه أكثر على التضخّم بدلاً من أن تكون له مهام متعدّدة.[9] في نهاية المطاف، تحدّد اتّجاهات كهذه مستقبل الأسواق على المدى الطويل.

إنّ التمتّع برؤية طويلة الأجل يتيح إمكانيّة التركيز على عدد قليل من الاتّجاهات الكليّة ذات التأثير الكبير، بدلاً من الانشغال بعدد لا يُحصى من العوامل المؤقتة التي تتدفّق يوميّاً عبر الأخبار. كما يساهم ذلك في بناء محفظة استثماريّة قويّة أمام التقلّبات قصيرة الأجل ومرنة بما يكفي للتكيّف مع الأحداث والتطوّرات غير المُتوقّعة.